공유하기

코로나發 반사이익에 수익성 개선

소비자 혜택 대신 출혈 경쟁 우려

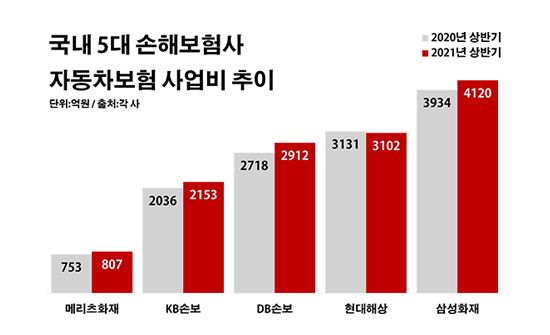

국내 5대 손해보험사 자동차보험 사업비 추이.ⓒ데일리안 부광우 기자

국내 5대 손해보험사 자동차보험 사업비 추이.ⓒ데일리안 부광우 기자

국내 손해보험사들이 자동차보험 영업에 쓰는 사업비가 최근 들어 계속 불어나고 있는 것으로 나타났다. 불과 몇 년 전까지만 해도 자동차보험에서의 적자를 줄이기 위해 사업비를 축소하던 모습과 대비되는 모양새다.

신종 코로나바이러스 감염증(이하 코로나19) 사태의 반사이익으로 잠시 수익성이 개선된 자동차보험을 두고 손해보험업계의 영업전이 재점화하면서, 고객들에게 돌아가야 할 혜택이 출혈경쟁에 소모될 수 있다는 우려가 나온다.

6일 보험업계에 따르면 올해 상반기 삼성화재·현대해상·DB손해보험·KB손해보험·메리츠화재 등 5개 손보사들이 자동차보험에 지출한 사업비는 총 1조3094억원으로 전년 동기 대비 4.2% 늘어난 것으로 집계됐다.

사업비는 보험사들이 인건비나 마케팅비, 모집 수수료 등에 쓴 돈을 가리키는 말이다. 이 금액이 커질수록 보험사들이 새로운 고객을 유치하거나 기존 가입자를 유지하는 영업 활동에 많은 돈을 투입하고 있다는 뜻이다.

손보업계의 자동차보험 사업비가 확대 추세로 돌아선 건 1년여 전부터다. 그리고 이 같은 흐름이 올해까지 이어지는 모습이다. 조사 대상 손보사들의 자동차보험 사업비는 2017년 2조5663억원으로 정점을 찍은 뒤 2018년 2조4459억원, 2019년 2조3910억원으로 축소됐다. 그러다 지난해 2조5218억원으로 전년 대비 5.5% 늘며 증가로 전환됐다.

◆손해율 낮아지자 영업비용 '꿈틀'

손보업계의 자동차보험 영업 양상에 이처럼 변화를 일으킨 요인으로는 코로나19가 꼽힌다. 코로나19를 기점으로 자동차보험에서의 실적이 개선되자 손보사들이 이를 확대하기 위해 영업에 고삐를 쥐고 있다는 의미다.

자동차보험은 코로나19로 수혜를 입은 대표적 업종으로 꼽힌다. 코로나19 이후 사람들의 대외 활동이 위축되면서 차량 운행이 적어졌고, 이로 인해 교통사고가 줄면서 손보업계의 자동차보험금 지출도 함께 감소하고 있어서다.

이 덕에 과거 손보사들에게 손실을 안기던 자동차보험은 이제 흑자를 안기는 효자 상품이 되고 있다. 실제로 빅5 손보사들의 자동차보험 평균 손해율은 2019년 91.0%에 달했지만, 코로나19가 터진 지난해에는 84.3%까지 떨어졌다. 이어 올해 상반기에는 78.5%로 더 낮아진 상황이다.

손해율은 보험사가 거둬들인 보험료와 비교해 내준 보험금 등 손해액 얼마나 되는지를 보여주는 지표다. 자동차보험은 통상 손해율 80%선이 손익분기점으로 여겨진다.

문제는 코로나19에 따른 자동차보험 손해율 개선이 어디까지나 일시적 현상일 수밖에 없다는 점이다. 코로나19가 진정세로 접어들면 자동차보험에서는 적자가 재현될 공산이 큰데, 이 때 불어난 영업비용이 손보사에게 이중고를 안기게 될 수 있다는 해석이다.

이런 흐름은 소비자들에게도 달갑지 않은 소식이다. 낮아진 손해율에 따른 반대급부가 사업비로 쏠리면서, 기존 고객들에게 돌아가야 할 수혜가 손보사들 간의 경쟁에 투입되는 구조일 수 있어서다.

보험업계 관계자는 "코로나19 이후 자동차보험 손해율의 개선은 고객들의 차량 이용이 줄어든 결과인 만큼, 그 혜택도 가입자들에게 환원되는 구조가 바람직할 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기