공유하기

지난해에만 80조원 넘게 불어

금리 반등 속 불확실성 '안개'

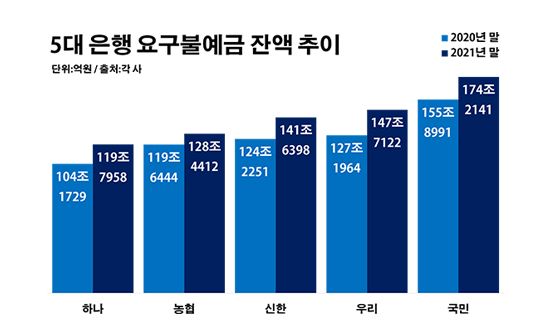

5대 은행 요구불예금 잔액 추이.ⓒ데일리안 부광우 기자

5대 은행 요구불예금 잔액 추이.ⓒ데일리안 부광우 기자

국내 5대 은행에 잠자고 있는 요구불예금 규모가 지난 한 해 동안에만 80조원 넘게 불어나며 700조원을 넘어선 것으로 나타났다. 요구불예금은 자유입출금 통장처럼 언제든 고객이 돈을 넣고 뺄 수 있는 상품으로, 대기성 자금이 그 만큼 많아졌다는 의미다.

한국은행 기준금리가 빠르게 반등하면서 부동자금이 줄어들 것이란 관측이 제기되지만, 여전히 상당한 유동성은 언제든 금융시장의 불쏘시개가 될 수 있다는 지적도 나온다.

6일 금융권에 따르면 지난해 말 기준 KB국민·신한·우리·하나·NH농협은행 등 5개 은행의 수시입출식예금(MMDA) 등을 포함한 요구불예금 잔액은 총 711조2141억원으로 전년 말보다 12.8% 늘어난 것으로 집계됐다. 액수로 따지면 80조6652억원에 달하는 증가폭이다.

요구불예금은 예금주가 지급을 원하면 이를 조건 없이 언제든지 내주도록 돼 있는 예금을 일컫는 표현이다. 이런 특성을 담아 흔히 수시입출식예금이라고 불린다.

은행별로 보면 우선 국민은행의 요구불예금이 174조2141억원으로 같은 기간 대비 11.7% 늘며 최대를 기록했다. 우리은행 역시 147조7122억원으로, 신한은행은 141조6398억원으로 각각 16.1%와 14.0%씩 관련 금액이 증가했다. 농협은행도 128조4412억원으로, 하나은행은 119조7958억원으로 각각 7.4%와 15.0%씩 요구불예금이 늘었다.

지난해를 거치며 은행권의 요구불예금이 이처럼 몸집을 키운 배경에는 저금리가 자리하고 있다는 해석이다. 신종 코로나바이러스 감염증(이하 코로나19) 사태가 불러온 제로금리 탓에 예·적금을 통해 기대할 수 있는 수익률이 바닥을 치자, 일단 요구불예금에 돈을 넣어 두고 관망하는 부동자금이 확대됐다는 해석이다.

아울러 저금리를 타개할 수익률을 모색하기 위해 부동산이나 주식 시장 등을 노크하려는 투자자가 많아진 환경도 요구불예금 증가 요인이 됐다. 언제든 투자처에 돈을 넣기 위해 마련한 목돈을 잠시 예금에 넣어두는 파킹통장 수요가 작용하고 있다는 의미다.

◆수면 아래 부동자금 '불쏘시개'

금융권에서는 올해를 거치며 이 같은 은행권의 대기성 자금이 축소될 것이란 예상이 우세하다. 한은이 기준금리 인상에 속도를 내면서 은행 예·적금의 이자 수익을 둘러싼 매력이 다시 부각될 것으로 보이기 때문이다.

한은 금융통화위원회는 지난해 11월 정례회의에서 기존 연 0.75%였던 기준금리를 1.00%로 0.25%p 올리기로 결정했다. 한은 기준금리는 2020년 3월 0%대로 떨어진 이후 지금까지 제로금리 수준을 유지해 왔다.

금리 인상 기조가 당분간 계속될 것으로 예측된다. 국내 경제가 양호한 회복세를 이어가고 있는 만큼, 한은이 코로나19 영향을 받기 전 수준까지 기준금리를 끌어 올리면서, 올해 상반기 중에만 최소 두 차례의 기준금리 인상이 있을 수 있다는 전망이다.

반면 일각에서는 저금리에 힘입은 유동성 파티가 아직 끝나지 않았을 가능성에 충분히 대비해야 한다는 목소리가 나온다. 시중 부동자금이 부동산과 증시 불안을 확대시킨 지난해 흐름이 재현될 수 있다는 우려다.

금융권 관계자는 "금리 인상으로 머니무브가 본격화하고 있다고는 하지만, 코로나19 장기화로 금융시장의 불확실성이 지속되는 가운데 잠재돼 있는 막대한 유동성은 언제든 불안 요인이 될 수 있다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기