공유하기

연간 매출액 46조8429억원, 영업이익 1조7656억원

유가 상승 및 석유제품·윤활유 마진 대폭 개선 영향

"SK온, 올해 매출 6조원대·4Q BEP 달성 전망"

서울 서린동 SK 사옥 전경. ⓒ데일리안 홍금표 기자

서울 서린동 SK 사옥 전경. ⓒ데일리안 홍금표 기자

SK이노베이션이 지난해 1조8000억원에 육박하는 영업이익을 거두며 코로나 위기를 딛고 'V자' 반등에 성공했다. 실적 부진의 주 요인이었던 정유 사업이 수요 증가로 크게 회복하며 전체 영업이익을 견인했다.

올해 SK이노베이션은 전기차 배터리 공급 확대로 인한 수익 증가로 4분기 배터리 사업(SK온)에서 손익분기점(BEP)을 달성하겠다는 방침이다.

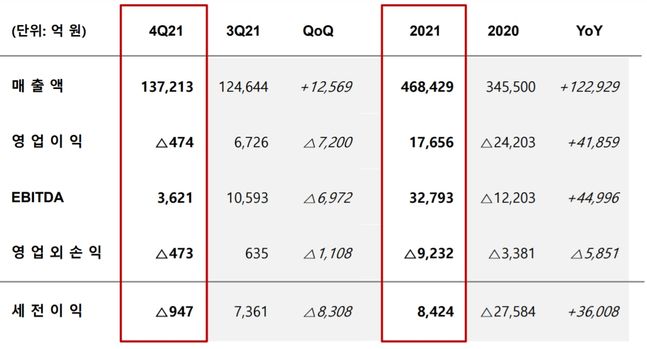

SK이노베이션은 28일 실적 발표를 통해 지난해 연간 영업이익이 1조7656억원으로 전년 대비 흑자전환했다고 밝혔다.

글로벌 팬데믹 상황에서도 석유제품 수요가 살아나는 등 주력 사업이 개선되며 연간 매출은 46조8429억원을 기록, 전년 대비 35.58% 증가했다.

사업부문별로 보면 석유사업은 매출 29조5971억원, 영업이익 1조1616억원, 화학사업 매출 9조5433억원, 영업이익 1616억원, 윤활유사업 매출 3조3509억원, 영업이익 9609억원을 각각 기록했다.

이어 석유개발사업 매출 8817억원, 영업이익 3286억원, 배터리 사업 매출 3조398억원, 영업손실 6831억원, 소재사업 매출 3438억원, 영업이익 810억원을 각각 나타냈다.

특히 배터리사업은 2020년 연간 매출 1조6102억원 대비 약 90% 증가한 연간 매출 3조398억원을 달성하며 큰 폭의 성장세를 보였다. 이는 지난해 상반기 상업 가동을 시작한 중국 옌청 및 혜주 공장 등 해외 배터리 공장 판매량이 늘어난 데 기인했다.

SK이노베이션은 "배터리사업은 올해 1분기 미국 1공장 및 헝가리 2공장이 상업 가동을 시작하면 포드, 폭스바겐 등 고객사 판매물량이 대폭 증가할 예정”이라고 설명했다.

이로 인해 올해 배터리 사업을 영위하는 SK온의 연간 매출액이 6조원 중반대를 기록할 것으로 예상했다. 또 올 4분기엔 BEP도 달성 가능할 것으로 봤다.

SK이노베이션은 "2022년 4분기 BEP 달성을 목표로 한다"면서 "올해 양산을 시작하는 미국, 헝가리, 중국 옌청 공장 가동화 안정으로 2023년 이후 지속적인 영업이익률 개선도 기대한다"고 말했다.

SK이노베이션 2021년 실적ⓒSK이노베이션

SK이노베이션 2021년 실적ⓒSK이노베이션

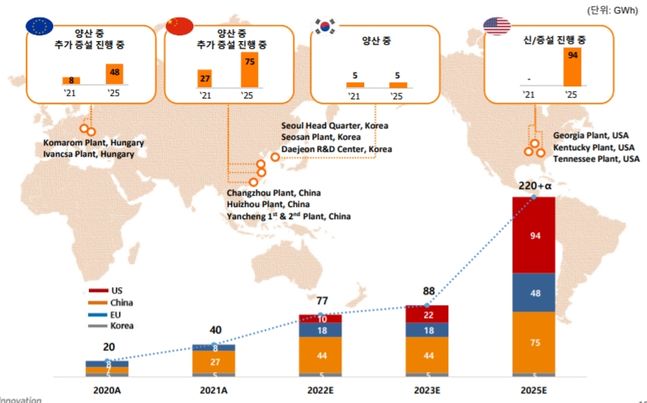

SK온의 배터리사업 글로벌 배터리 생산능력은 기존 40GWh(기가와트아워)에서 올해 상업 가동을 시작하는 미국 9.8GWh, 헝가리 10GWh, 지난해 초 착공한 중국 옌청 2공장을 더해 올해 말 77GWh까지 대폭 상향될 예정이다.

이와 함께 2023년까지 88GWh, 2025년까지 220GWh 이상의 글로벌 배터리 생산능력을 확보한다는 계획이다.

또 미국 조지아 2공장은 2023년 1분기, 중국 옌청 3 공장과 헝가리 3공장은 2024년 상업 가동에 돌입한다. 포드와의 JV합작법인인 블루오벌SK(BlueOvalSK) 공장은 올해 2분기 착공에 들어가 2025년부터 상업 가동을 목표로 하고 있다. 2025년 이후엔 배터리 사업에서 미들 싱글디짓(4~6%) 수준의 영업이익률을 낼 것으로 봤다.

이 같은 생산능력 확대에 따른 자금 조달은 다양한 방안을 검토하고 있다고 밝혔다.

SK이노베이션은 "차입금 보다는 JV(조인트벤처) 파트너 통한 투자재원 조달이나 전략적·재무적 파트너 유치로 재원 조달하는 방식으로 재무구조 악화를 최소화하는 방안을 검토하고 있다"면서 "이러한 몇 가지 옵션에서 조달이 가능하다면 2022년 말 10조 순차입금 목표 달성(2020년 말 순차입금이 8조4000원)이 충분히 가능할 것으로 생각한다"고 말했다.

그러면서 자금 조달을 위한 SK온 기업공개(IPO)는 현재 "전혀 검토하지 않고 있다"고 강조했다.

차량용 반도체 수급난, 원자재 가격 상승으로 인한 배터리 영향은 올 상반기까지는 이어질 것으로 진단했다.

SK이노베이션은 "양극재 메탈 소재 대부분은 OEM(완성차업체) 가격과 연동돼 있어 손익 영향은 대부분 해지되고 있다"면서도 "다만 구리와 알루미늄 등의 소재는 비연동 되고 있어 일부 영향이 있을 것으로 예상한다"고 설명했다.

이어 "원소재 가격은 (소재) 공급이 추가적으로 확보돼야 하는데, 올 하반기에 가능할 것으로 보인다"면서 "공급 추가에 의한 수급 개선은 올 하반기 또는 내년 상반기 중 이뤄질 것으로 예상된다"고 말했다.

이와 함께 소재사업은 지난해 4분기 상업 가동을 시작한 폴란드 리튬이온배터리 분리막(LiBS) 공장과 중국 신규 공장이 본격 상업 가동에 들어감에 따라 올해 매출액 및 영업이익 개선으로 이어질 것으로 기대했다.

올해 말 생산능력은 15억3000만m²에서 2023년 20억8000만m²로 증가하고, 2025년에는 40억2000만m²으로 해외 설비 확장을 지속할 예정이다.

정유 사업에서도 수요 확대로 실적이 호조를 나타낼 것으로 전망했다. SK이노베이션은 "지난해 낮은 제품 크랙으로 CDU(원유증류장치)가 68%의 가동률을 기록했으나. 견조한 가솔린 시황으로 RFCC(중질유분해시설) 공장은 정상 가동했다"면서 "현재 CDU 가동률을 85% 수준으로 상향해 운영중이며, 견조한 가솔린 시황을 반영해 전기간에 RFCC 공장을 최대 가동할 예정"라고 설명했다.

올해 설비 투자 지출(CAPEX)은 6조~6조5000억원을 전망했다. SK이노베이션은 "6조5000억원 기준 배터리(SK온) 4조, LiBS 1조, 기타 사업 등은 1조5000억원 정도"라고 밝혔다.

한편 올해 배당에 대해서는 무배당 안건이 이사회에서 부결됐으며, 다시 검토해 새로운 배당안을 공개하겠다고 말했다.

SK온 배터리 생산능력 추이ⓒSK이노베이션

SK온 배터리 생산능력 추이ⓒSK이노베이션

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기