공유하기

1월 예대금리차 6.79%p…2019년 12월 이후 저점

지난 1월 저축은행의 예대금리차가 6.79%p로 2019년 12월 이후 가장 낮은 수준으로 축소된 것으로 나타났다. ⓒ연합뉴스

지난 1월 저축은행의 예대금리차가 6.79%p로 2019년 12월 이후 가장 낮은 수준으로 축소된 것으로 나타났다. ⓒ연합뉴스

올해 들어 예금과 대출이자 간극이 높아 막대한 수익을 벌어들인다는 비판을 받아왔던 저축은행들이 최근 예대금리차를 소폭 축소시키고 있는 것으로 나타났다. 기준금리 인상과 법정 최고금리 인하 등의 영향이다. 이에 금리인상 시 수익성 악화로 이어질 수 있다는 우려가 나온다.

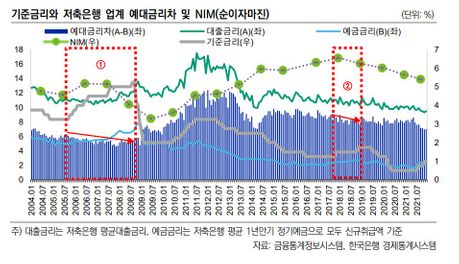

28일 한국은행에 따르면 지난 1월 국내 상호저축은행의 정기예금(1년)과 일반대출 금리 차이는 신규취급액 기준 6.79%p로 집계됐다. 이는 지난 2009년 12월(6.29%p) 이후 가장 낮은 수준이다.

저축은행의 예대금리차는 지난 2013년 1월 12.18%p까지 오른 후 꾸준히 간극을 좁혀왔다. 그 결과 최근 5년간 7~8%p대로 내려왔고 지난해 11월에는 처음으로 6%대에 진입해 지난달 최저점을 기록했다.

이는 저축은행의 예금이 대출보다 만기 구조가 짧아 수신금리에 기준금리 인상 영향이 더 빠르게 적용됐기 때문이다. 한국신용평가에 따르면 저축은행의 1년 이내 만기구조를 가진 예금 비중은 77.1%으로, 1년 이내 만기구조를 가진 대출 비중인 46.1%보다 높다.

실제 저축은행 사태가 발생했던 2010년과 2011년을 제외한 두 번의 금리인상 시기에 예대금리차가 축소되고 업계 수익성은 악화됐다. 저축은행 여신과 수신 모두 고정금리 비중이 높은 유사한 금리구조처럼 보이지만, 결국 저축은행의 예금 만기구조가 대출보다 짧아 수신금리의 변동성이 여신 대비 높기 때문이다.

금리변화에 대한 수신금리의 민감성 및 차주의 낮은 신용도로 인한 채무상환능력 저하 가능성을 감안히면, 사실상 예대금리차 축소는 저축은행으로선 좋지 않은 신호다.

법정 최고금리 인하속도도 예대금리차 축소에 영향을 미쳤다. 저축은행들은 그동안 저신용자에 대해 통상적으로 법정 최고 금리에 가까운 대출금리를 책정해 왔다. 그러나 법정 최고금리는 2002년 66%로 최초 도입된 이후 지난해 7월 24%에서 20%로 인하됐다.

기준금리와 저축은행 업계 예대금리차 및 순이자마진 그래프. ⓒ한국신용평가

기준금리와 저축은행 업계 예대금리차 및 순이자마진 그래프. ⓒ한국신용평가

이에 금리상승 시 한계차주의 이자비용 부담 확대와 채무상환능력저하 등으로 인해 저축은행의 대손비용부담 역시 커질 전망이다. 저축은행 차주의 경우 중·저신용자가 많고, 다중채무자 비중도 높기 때문이다.

예금보험공사 연구결과에 따르면 저축은행 차주 중 제1금융권 신용대출을 보유한 다중채무자 차주 비중은 감소하는 반면, 제2금융권 신용대출만을 보유한 차주 비중은 증가하고 있다.

실제 지난 3개월 동안 저축은행의 가계대출은 누적 3000억원이 증가했다. 이는 정부의 가계대출 규제로 인한 풍선효과에 따른 영향으로, 제1금융권에서 밀려난 대출 수요가 저축은행으로 몰렸기 때문이다.

이에 저축은행은 지난해 21.1%였던 가계대출 증가율 가이드라인이 올해부터 10.8%~14.8%로 조정됨에 따라 가계대출 총량 관리를 위해 총량 범위 내에서 대출을 확대하고, 예금 상품 고객을 유치해 충당금을 마련하고 있다.

한국신용평가는 “저축은행은 예대금리차 축소와 대손부담 증가가 동시에 작용하면서 기준금리 인상이 부정적으로 작용할 것”이라며 “예대금리차가 축소되고, 순이자마진(NIM)이 하락할 것으로 예상된다”고 말했다.

이어 “제1금융권 신용대출을 보유한 다중채무자 비중이 45%를 초과하는 점을 감안, 은행 여신에 대한 채무부담 증가가 저축은행 여신 부실로 전이되는지 모니터링 할 필요가 있다”고 덧붙였다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기