공유하기

관련 위험 추정액 3조5천억 돌파

이자 부담 확대→대출 부실 우려

국내 4대 은행 본점 전경.ⓒ데일리안

국내 4대 은행 본점 전경.ⓒ데일리안

국내 4대 시중은행에 잠재된 금리 리스크가 최근 1년 동안에 1조원 넘게 불어나며 3조5000억원을 넘어선 것으로 나타났다. 본격적인 반등 국면에 들어간 금리가 은행의 이자 수익을 늘려 줄 호재가 아닌 위험 요인일 수도 있다는 경고다.

신종 코로나바이러스 감염증(이하 코로나19) 사태 이후 가계부채가 급격히 몸집을 키운 가운데 가파른 금리 상승으로 인한 이자 부담이 대출의 질을 악화시키면서 은행 건전성에 악영향을 줄 수 있다는 지적이다.

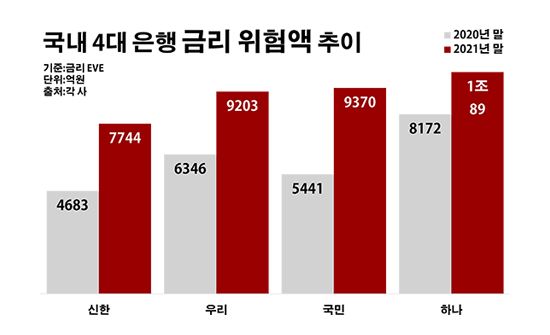

5일 금융권에 따르면 지난해 말 KB국민·신한·우리·하나은행 등 4개 은행의 금리부 자본변동(이하 금리 EVE)은 총 3조6406억원으로 전년 말보다 47.7% 늘어난 것으로 집계됐다. 액수로 따지면 1조1764억원 증가한 규모다.

금리 EVE는 금리 변동으로 은행의 자본에 발생할 수 있는 최대 예상 위험을 수치화 한 지표다. 금리의 ▲평행상승 ▲평행하락 ▲단기하락·장기상승 ▲단기상승·장기하락 ▲단기상승 ▲단기하락 등 여섯 가지 금리 충격 시나리오에 따른 리스크를 계산한 뒤, 이 중 은행 자본에 제일 큰 타격을 줄 것으로 관측된 케이스를 최종 결과로 삼는다.

은행별로 보면 우선 하나은행의 금리 EVE가 1조89억원으로 같은 기간 대비 23.5% 늘며 최대를 기록했다. 국민은행 역시 9370억원으로, 우리은행은 9203억원으로 각각 72.2%와 45.0%씩 해당 금액이 증가했다. 신한은행의 금리 EVE도 7744억원으로 65.4% 늘었다.

눈여겨 볼 대목은 코로나19 직후 제로 수준까지 떨어졌던 금리가 상승 곡선을 그리기 시작한 뒤 은행권의 관련 위험이 눈에 띄게 커졌다는 점이다. 한국은행 기준금리는 지난해 8월과 11월에 각각 0.25%p씩 인상되며 1%대를 회복했다. 이어 올해 1월에도 추가 인상이 단행되며 기준금리는 1.25%까지 올라섰다. 한은은 올해도 두 차례 이상 금리를 올릴 것으로 보인다.

국내 4대 은행 금리 위험액 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 금리 위험액 추이.ⓒ데일리안 부광우 기자

코로나19 초기까지만 해도 은행들은 저금리로 인한 압박을 더 크게 느끼는 상황이었다. 금리가 낮아질수록 은행 이익의 주축인 이자 수익도 함께 축소되는 경향을 나타내기 때문이다.

이 때문에 최근 한은의 금리 조정은 은행 경영에 긍정적인 시그널로 여겨져 왔다. 실제로 금융정보업체 에프앤가이드가 국내 증권사의 예측을 종합한 결과에 따르면 4대 은행이 소속된 KB·신한·하나·우리금융 등 4대 금융그룹의 올해 이자수익 전망치는 56조8755억원으로, 전년 대비 12.2% 늘어날 것으로 예측됐다.

그럼에도 금리 인상 시 은행의 경영 리스크가 더 확대될 수 있다는 전망에는 대출 부실에 대한 우려가 담겨 있다. 코로나19 이후 생계형 자금 수요에 더해 이른바 영끌·빚투로 대변되는 투자 열풍까지 맞물려 대출이 급증한 상황에서, 금리가 빠르게 오르면 차주가 짊어져야 할 이자의 무게는 한층 가중될 수밖에 없어서다.

실제로 한은의 추산에 따르면 금리가 0.25%p 오르면 전체 가계의 연간 이자 부담 규모는 연간 3조2000억원 늘어난다. 이를 기초로 지난해 8월부터 지금까지 진행된 기준금리 인상분 0.75%p에 따라 단순 계산하면, 가계의 총 이자 부담 규모는 이미 9조6000억원이나 늘어난 상태다.

금융권 관계자는 "최근의 금리 상승은 단기 이슈가 아닌 중장기적 사이클 진입으로 봐야 하는 만큼, 은행권은 이자율 상승에 따른 여신 리스크를 최대한 보수적 관점에서 관리할 필요가 있다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기