공유하기

7・8월도 금리 인상・DSR 2단계 시행

은행 대출 만기 연장, 기업대출 고삐

서울 한 시중은행의 대출 창구 ⓒ 연합뉴스

서울 한 시중은행의 대출 창구 ⓒ 연합뉴스

은행권 가계대출 잔액이 올해 8조원이 쪼그라든 가운데, 하반기에도 가계대출 감소가 가속화될 것으로 보인다. 가파른 금리 인상에 따른 부동산, 주식 등 자산시장 조정 및 대출자들의 이자 부담이 심화된 까닭이다. 여기에 오는 7월부터 더욱 강화된 총부채원리금상환비율(DSR)규제가 시행할 예정이다.

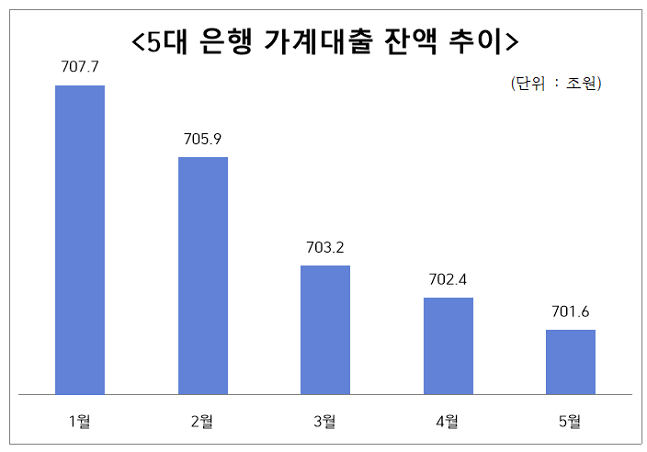

8일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)은 지속적인 가계대출 감소로 대응책 마련에 고심중이다. 5대 은행의 지난달 말 가계대출 잔액은 전월 대비 1조3302억원 줄어든 701조615억원을 기록했다. 이는 5개월 연속 감소세로 올해 들어서만 7조9914억원이 줄었다.

가계대출 잔액 감소는 주택담보대출과 신용대출이 모두 견인했다. 주담대 잔액은 506조6723억원으로 같은 기간 5245억원 줄었다. 3개월째 감소를 이어나갔다. 신용대출도 전월 보다 6613억원 감소한 131조7993억원으로 집계됐다. 지난해 12월부터 6개월 감소세다.

이같은 감소세는 당분간 지속이 불가피하다. 이례적인 높은 물가 오름세에 한국은행이 연내 2~3차례에 기준금리 추가 인상을 시사하고 있기 때문이다. 기준금리가 올라가면 시차를 두고 시장금리도 뛴다. 한은은 지난달 26일 정례회의에서 기준금리를 1.50%에서 1.75%까지 올렸는데, 연내 예상 기준금리는 최대 2.5% 수준이다.

이에 따라 향후 주담대 금리도 연말 7~8%에 이를 것이라는 가능성이 제기된다. 현재 4대 은행(KB국민, 신한, 하나, 우리)의 주담대 고정 금리는 6%(지난달 27일 기준 연 4.16~6.39%), 변동형은 5%대(연 3.55~5.34%)를 기록하고 있다. 신용대출도 6%에 육박했다. 신규 대출은 고사하고, 기존 대출자들의 허리가 휠 지경이라는 말이 절로 나오는 상황이다.

ⓒ 데일리안 이호연 기자

ⓒ 데일리안 이호연 기자

가계대출이 영업실적으로 이어지는 은행권은 발등에 불이 떨어졌다. 기준금리 인상에 맞춰 곧바로 수신금리를 최대 0.4%p까지 인상하는 것은 물론, 주담대와 신용대출 만기를 대폭 늘린 상품을 선보이고 있다. 주담대 만기는 최대 40년, 신용대출은 최장 10년까지 늘려 차주들로 하여금 원리금을 줄이고 대출 한도를 늘리는데 주력하고 있다.

기업대출 영업도 강화하고 있다. 앞서 주요 은행은 1분기 실적 발표 컨퍼런스콜을 통해 올해 기업대출 규모를 전년 대비 4~8%까지 확대하겠다고 밝힌 바 있다. 실제 5대 은행의 지난달 말 기업대출 잔액은 668조629억원으로 올해 32조1750억원 불어났다. 가계대출이 약 8조 줄어들었는데, 기업대출은 약 4배가 늘어난 것이다.

오는 7월에는 가계대출 문턱도 높아질 것으로 예상된다. DSR 40% 규제가 1억원이 넘는 대출에 적용되기 때문이다. 전체 가계대출 이용자 1990만 중 약 3분의 1이 직접적인 영향력을 받을 수 있다는 분석이다. 앞서 금융당국은 올해 1월부터 2억원이 초과하는 대출 한정으로 관련 규제를 시행해왔다.

다만 가계대출 규모 급감에도 주요 금융지주는 금리 상승에 따른 이자이익 증대로 2분기에도 호실적이 예상된다. 에프앤가이드가 추정하는 2분기 4대 금융지주 합산 순이익 전망치는 4조3084억원이다. 전년 동기 대비 4.42% 증가한 수준이다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기