×

공유하기

여전채 금리↑…신용 스프레드 확대

캐피탈사 양극화 가속…건전성 악화

한국신용카드학회가 18일 은행회관에서 개최한 ‘재무‧사업‧고객 리스크에 직면한 국내 여전사의 전략적 대응방안’ 학술대회에서 서지용 상명대 경제학과 교수가 주제 발표를 하고 있다. ⓒ데일리안 이세미 기자

한국신용카드학회가 18일 은행회관에서 개최한 ‘재무‧사업‧고객 리스크에 직면한 국내 여전사의 전략적 대응방안’ 학술대회에서 서지용 상명대 경제학과 교수가 주제 발표를 하고 있다. ⓒ데일리안 이세미 기자

여신전문업계의 자금조달 상황이 급격히 악화되는 가운데 자산유동화증권(ABS) 관련 규제를 풀어야 한다는 목소리가 나왔다. 금리 부담을 낮추고 장기적인 유동성 물꼬를 트는 일석이조의 대안이 될 수 있다는 주장이다.

아울러 정부가 가동 중인 채권시장안정펀드에서 여신전문금융채권을 우선적으로 사들여 위기에 빠진 카드사와 캐피탈사를 지원 사격해야 한다는 조언이다.

한국신용카드학회가 18일 개최한 ‘재무‧사업‧고객 리스크에 직면한 국내 여전사의 전략적 대응방안’ 학술대회에서 서지용 상명대 경제학과 교수는 “2008년 글로벌 금융위기는 감독당국의 유동성 공급으로 시장금리는 단기간에 안정세를 보였지만, 최근에는 인플레 지속에 따른 긴축통화정책 시행으로 시장 유동성 공급이 쉽지 않다”며 이같이 말했다.

카드사들은 시중은행처럼 수신(예·적금)기능이 없어, 여전채 발행을 통해 자금을 조달하는데 최근 여전채 AA+ 3년물 금리는 6%대를 넘는 등 크게 뛰면서 부담이 커진 상황이다.

서 교수는 “여전채 금리 상승 속도도 빠르고 신용 스프레드도 빠르게 확대되고 있다”며 “특히 기업금융, PF 대출 비중이 큰 캐피탈의 유동성 리스크와 건전성이 크게 악화돼 결국 우량-비우량 등급 캐피탈 간 조달 여건 양극화가 심화될 것”이라고 우려했다.

최근 AA- 캐피탈사의 채권발행 규모는 1000억원으로 증가했으나, A등급 이하 캐피탈 채권발행 규모는 오히려 5000억원이 감소했다. 결론적으로 신용등급이 낮은 캐피탈사의 여건이 더 악화되고 있는 것이다.

이런 가운데 내년까지 만기가 도래하는 카드사, 캐피탈의 여전채에 대한 차환 규모는 각각 43조6000억원, 66조원에 달한다. 차환 발행 시 만기도래 채권 금리 대비 발행 금리 인상으로 이자비용 증가가 불가피하다.

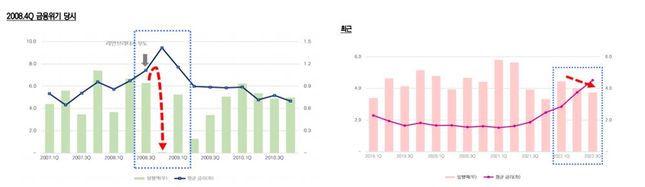

금리상승에 따른 여전사의 채권발행 규모.ⓒ한국신용평가·서지용 상명대 경제학과 교수

금리상승에 따른 여전사의 채권발행 규모.ⓒ한국신용평가·서지용 상명대 경제학과 교수

서 교수는 “여전사들의 유동성 문제가 내년 상반기까지 이어질 것으로 보이며, 이는 곧 수익성 악화로 직결된다”고 말했다. “카드사의 경우 호실적에도 불구하고 리볼빙 증가로 향후 추가 금리 인상에 따른 대출부실 가능성이 있으며, 건전성이 상당히 악화될 수 있다”고 덧붙였다.

이에 대한 해결책으로 채권안정펀드에서 여전채 우선 매입이 제시됐다. 여전사는 상대적으로 신용도가 낮고, 레버리지 규제로 신용등급별로 차이가 심한 편이기 때문에 시장 안정을 통해 저 신용차주에 대한 정책금융의 부담을 완화시킬 수 있다는 것이다.

아울러 자금조달 다원화 차원의 ABS 발행을 늘리는 조달정책이 바람직하다고 강조했다. ABS는 매출채권을 담보로 발행금리가 낮고 장기 발행이 가능한 장점을 보유하고 있다. 이와 관련해 ABS 위험보유규제의 완화 또는 폐지를 검토할 것을 주장했다.

이는 자산보유자가 ABS 신용위험을 일부(5% 수준) 부담하도록 규제하는 제도다. 서 교수는 “시장 안정을 위해 신용위험 부과-한시적으로 ABS 위험보유규제의 신용위험 부담 비중 낮추거나 폐지를 검토할 필요가 있다”고 강조했다.

이밖에 김광석 한국경제산업연구원 실장은 주제발표를 통해 통화정책 기조에 따른 경제환경을 분석하고 향후 국내 금융시장을 전망했으며, 서봉교 동덕여대 중국학과 교수는 중국 카드사의 디지털 전환 전략과 국내 카드 결제 시장의 차이점을 통해 페이시장의 경쟁 가열에 대비한 카드사의 경영전략에 대해 발표했다.

금융소비자 보호에 대한 논의로 다뤄졌다. 엄태섭 법무법인 오킴스 변호사는 “리볼빙 표준 스트립트 및 설명서 개선과 마케팅 채널 다양화에 따라 맞춤형 설명절차를 도입하는 등 소비자 피해를 최소화할 수 있다”고 말했다.