×

공유하기

한 해 동안에만 3조7000억 '급증'

불어나는 이자에 대출의 질 '균열'

여신건전성 위기 '이제 시작일 뿐'

충분히 예상할 수 있어 오히려 위험을 간과할 수 있다는 비유의 회색코뿔소. 미셸 부커 세계정책연구소장이 2013년 1월 다보스포럼에서 소개한 이 개념은 10년이 지난 지금 다시 한 번 금융시장에 경종을 울리는 단어로 대두되고 있다. 수년 전 잠깐의 제로금리 시대 동안 급격히 덩치를 키운 천문학적 빚은 최근 높아진 이자율을 맞닥뜨리자 그 민낯을 드러내기 시작했다. 끝내 균열이 일기 시작한 빚 연체의 현주소와 그 속에 담긴 저마다의 속사정을 톺아본다. <편집자주>

이자 부담 이미지. ⓒ연합뉴스

이자 부담 이미지. ⓒ연합뉴스

국내 금융사들이 빌려준 돈에서 제 때 상환이 이뤄지지 않고 연체되고 있는 금액이 한 해 동안에만 4조원 가까이 불어나면서 13조원을 훌쩍 넘어선 것으로 나타났다. 높아진 금리에 쌓여가는 이자를 감당하지 못하고 벼랑 끝에 내몰리는 이들이 그 만큼 많아졌다는 얘기다. 하지만 이 같은 고금리 충격이 아직 폭풍전야일 뿐이란 관측에 긴장감은 점점 커져만 가고 있다.

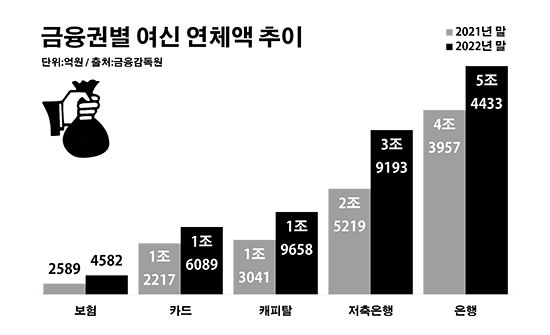

30일 금융감독원에 따르면 은행·보험사·신용카드사·저축은행·캐피탈사 등 국내 215개 금융사들이 보유하고 있는 여신 중 한 달 이상 상환이 미뤄지고 있는 연체액은 지난해 말 기준 총 13조3955억원으로 전년 말보다 38.1%(3조6932억원) 늘었다.

업권별로 보면 우선 은행권의 연체가 5조4433억원으로 같은 기간 대비 23.8% 증가하며 최대를 기록했다. 그 다음으로는 저축은행에서의 연체가 3조9193억원으로 55.4% 급증하며 규모가 큰 편이었다. 캐피탈사 역시 1조9658억원으로, 카드사는 1조6089억원으로 각각 50.7%와 31.7%씩 해당 금액이 늘었다. 보험업계에서의 연체도 4582억원으로 77.0%나 증가했다.

금융권별 여신 연체액 추이. ⓒ데일리안 부광우 기자

금융권별 여신 연체액 추이. ⓒ데일리안 부광우 기자

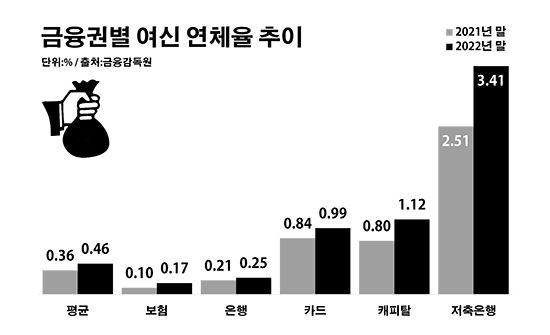

단순 액수뿐 아니라 전체 여신 파이와 비교한 연체율로 봐도 상황은 마찬가지였다. 조사 대상 금융사들의 총 여신 대비 연체액 비율은 0.46%로 1년 전보다 0.11%포인트(p) 높아졌다.

제1금융권인 은행 연체율은 0.25%로 0.04%p 상승했지만, 그래도 금융권 평균보다는 낮은 수준이었다. 그 대신 저축은행업계의 연체율이 3.41%로 0.90%p 급등하며 가장 높은 수치를 나타냈다. 캐피탈사 역시 1.12%로, 카드사는 0.99%로 각각 0.31%p와 0.14%p씩 연체율이 올랐다. 보험업계의 연체율도 0.17%로 0.07%p 높아졌다.

금융권별 여신 연체율 추이. ⓒ데일리안 부광우 기자

금융권별 여신 연체율 추이. ⓒ데일리안 부광우 기자

이처럼 대출의 질이 악화되고 있는 배경에는 지난해부터 본격적으로 상승 곡선을 그려 온 금리가 자리하고 있다. 고금리 여파로 빚을 갚는데 어려움을 겪는 차주가 많아지면서 금융사의 여신 건전성에 악영향을 주고 있다는 해석이다.

한국은행은 지난해 4월부터 올해 1월까지 사상 처음으로 일곱 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%포인트(p) 올리는 빅스텝을 단행했다. 이에 따른 현재 한은 기준금리는 3.50%로, 2008년 11월의 4.00% 이후 최고치다.

특히 신종 코로나바이러스 감염증(이하 코로나19) 사태 직후 기준금리가 잠시 0%대에 머문 시기 동안 급격히 불어난 빚이 최근 높아진 금리의 영향에 부담이 가중되는 모양새다. 낮은 금리를 기반 삼아 펼쳐졌던 유동성 파티 시기에 이른바 영끌, 빚투 등으로 당겨 쓴 대출이 2~3년 만에 고금리의 빚으로 돌변한 실정이다.

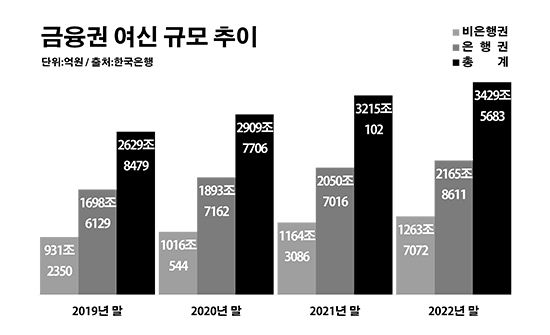

실제로 한은에 따르면 코로나19가 기승을 부리기 직전인 2019년 말 2629조8479억원이었던 국내 금융권의 대출 등 여신 잔액은 지난해 말 3429조5683억원으로 30.4%나 늘었다. 은행권이 2165조8611억원으로, 비은행권 역시 1263조7072억원으로 같은 기간 대비 각각 27.5%와 35.7%씩 여신이 증가했다.

금융권 여신 규모 추이. ⓒ데일리안 부광우 기자

금융권 여신 규모 추이. ⓒ데일리안 부광우 기자

문제는 이제 겨우 고금리 터널의 초입을 지나고 있을 뿐이란 점이다. 기준금리가 기대대로 정점을 찍고 내려가더라도 코로나19 동안 급증한 대출 규모를 감안할 때 고금리에 따른 리스크는 올해 하반기 이후부터 가시화할 공산이 크기 때문이다.

금융권 관계자는 "기준금리 인상에 따른 영향이 대출에 반영된 지 채 1년도 되지 않아 연체율이 꿈틀거리고 있는 현실을 걱정을 키우는 대목"이라며 "당분간 지속될 고금리 기조 속에서 차주의 이자 압박이 누적되면 여신 건전성은 더욱 나빠질 것"이라고 말했다.