×

공유하기

통화정책 이벤트 잇따라...추가 긴축 가능성도

경기 불확실성 지속...실적기반 민감주 등 주목

ⓒ데일리안

ⓒ데일리안

이번 주 국내 증시는 메인 이벤트인 미국의 5월 소비자물가지수(CPI) 발표와 6월 연방공개시장위원회(FOMC)를 주시하면서 단기 변동성이 높아질 전망이다. 증권업계는 이번주 코스피지수 밴드를 2540~2660으로 제시했다.

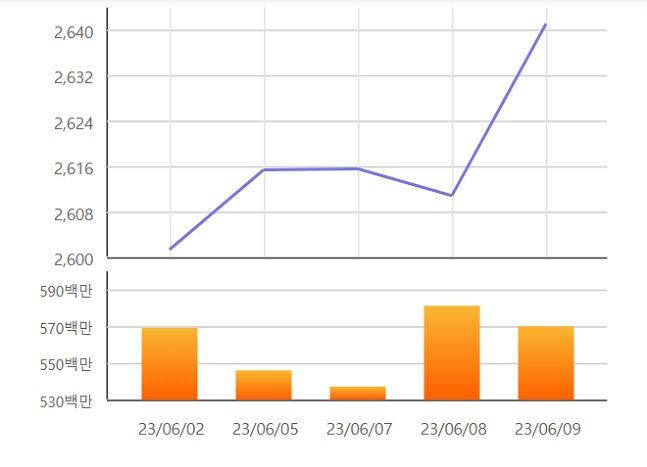

11일 한국거래소에 따르면 지난 9일 코스피지수는 전 거래일 대비 30.31포인트(1.16%) 오른 2641.16에 거래를 마쳤다. 코스피지수가 종가 기준으로 2640선을 넘은 것은 지난해 6월 3일(2670.65) 이후 1년 여 만이다.

지난달 중순 이후 상승 흐름을 이어가던 코스피지수는 지난주(6월 5~9일) 연중 최고치를 재차 경신하면서 0.98%(2615.41→2641.16) 올랐다.

이는 미 부채한도 상향 합의안의 의회 통과와 바이든 대통령의 서명으로 디폴트 우려가 해소된 영향이다. 미국 고용지표가 견조하게 집계돼 경기 침체 우려를 완화시킨 가운데 시간당 임금상승률이 예상치를 하회한 점도 지수에 긍정적으로 작용했다.

최근 일주일간 코스피지수 변동 추이.ⓒ한국거래소

최근 일주일간 코스피지수 변동 추이.ⓒ한국거래소

NH투자증권은 이번 주 국내 증시의 상승 요인으로 미국 헤드라인 소비자물가 안정 전망과 6월 FOMC 금리 인상 우려 완화를, 하락 요인으로는 미 실물 경기 둔화와 미 국채 발행 증가 우려를 꼽았다. 이번 주 코스피지수 밴드는 2540~2660선에서 움직일 것으로 예상했다.

현재 투자자들은 이번 주 예정된 주요 이벤트를 대기하며 시장 분위기를 읽고 있다. 5월 미국의 CPI 발표는 오는 12일(이하 현지시간) 이뤄지고 FOMC는 13~14일 열릴 예정이다. 이어 15일에는 유럽중앙은행(ECB) 통화정책회의도 진행된다.

다만 신한투자증권 등은 캐나다 중앙은행이 여전히 높은 물가를 근거로 이달 금리를 인상한 것에 주목했다. 금융시장에선 ECB의 7월 추가 인상 가능성도 고려하고 있다. 신한투자증권은 6월 FOMC에선 금리 동결 가능성을 높게 보고 있지만 점도표 상향 조정 여부가 관건이라고 설명했다.

SK증권도 6월 FOMC에선 금리 인상을 중단할 공산이 높지만 추가 인상 가능성은 열어 놓을 수 있다고 전망했다. 이에 따라 6~7월 추가 긴축이 증시의 리스크 요인이 될 수 있다고 판단했다. 특히 경기 개선세가 저항 받는다면 국내 증시는 상대적으로 부진할 가능성이 있다고 봤다.

증권사들은 투자 전략 측면에선 글로벌 경기 불확실성이 지속되고 있다는 점에 초점을 맞췄다.

김영환 NH투자증권 연구원은 “경기와 유동성을 둘러싼 불확실성이 잔존하고 있고 주가 지수도 다소 높은 변동성을 수반한 우샹항 흐름을 예상한다”며 “주식 선택에 있어 경기 영향을 적게 받는 성장 테마에 집중할 것을 권고한다”고 말했다.

반도체 주가 일시적으로 둔화되는 구간에 진입할 경우 실적 기반 민감주에 대한 관심이 필요하다는 의견도 있다.

최유준 신한투자증권 연구원은 “긴축을 의식하면 다시 펀더멘털을 보게 된다”며 “민감주의 상대 강도 개선이 나타나고 있는데 이 중 조선과 기자재, 건설기계, 전력기기 등 산업재를 중심으로 접근할 필요가 있다”고 조언했다.