공유하기

제롬 파월 미국 연방준비제도 의장.ⓒ뉴시스

제롬 파월 미국 연방준비제도 의장.ⓒ뉴시스

미국의 통화긴축 기조 전환이 우리나라의 디스인플레이션(물가 상승 둔화)과 디레버리징(부채 감축) 과정에 부담으로 작용할 수 있다는 분석이 나온다.

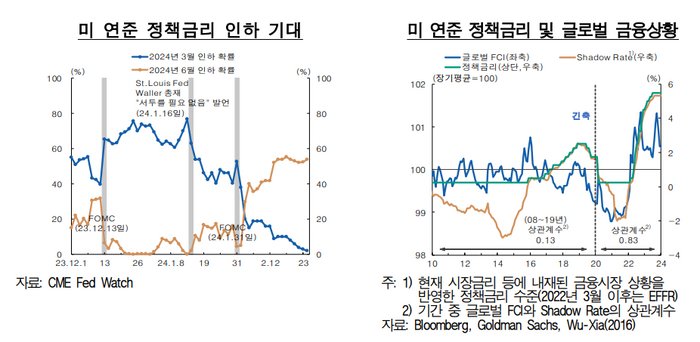

14일 한국은행이 발표한 통화신용정책 보고서에 따르면 미 연방준비제도(Fed·연준)는 예상치 못한 급격한 경기 침체가 발생하지 않을 경우 정책금리를 중립적인 수준까지 점진적으로 내릴 것으로 전망된다.

미 연준은 올해 말까지 정책금리를 0.25%포인트씩 3회 정도 인하할 것으로 예상된다. 오는 2026년 말 정책금리(중간값)는 2.9% 수준으로 전망해 장기 중립금리로 제시한 2.5%를 소폭 상회했다. 이는 경제지표에 기반한 정책 운영에서 고용과 인플레이션 지표를 확인해 정책금리를 조정할 필요가 있기 때문이다.

미 연준이 금리 인하에 나설 경우 글로벌 금융 여건이 완화되고, 실물경제도 개선될 것이란 분석이 나온다.

금융 측면에서는 정책금리 인하가 달러화 절하와 신용·기간 스프레드 축소 압력으로 작용하면서 글로벌 포트폴리오가 조정될 것이란 예상이다. 실물경제 측면에서는 미국의 총수요 확대와 금융 상황 완화를 통해 글로벌 실물경제를 개선시킬 것으로 전망된다. 특히 국가 신용 위험이 상대적으로 큰 신흥국의 수출입을 중심으로 글로벌 교역이 확대될 가능성이 크다는 분석이다.

미 연준 정책금리 인하 기대 및 미 연준 정책금리와 글로벌 금융상황 그래프.ⓒ한국은행

미 연준 정책금리 인하 기대 및 미 연준 정책금리와 글로벌 금융상황 그래프.ⓒ한국은행

이에 따라 글로벌 포트폴리오 자금이 국내에도 유입되고, 외환시장 변동성이 줄어드는 등 우리나라 외환 부문의 우려가 경감될 것이란 예상이다. 이 경우 통화정책이 대내 여건에 집중할 수 있는 여지가 점차 확대될 수 있다는 설명이다.

다만 미 연준의 통화정책 기조 전환이 현재 진행되고 있는 국내 디스인플레이션과 디레버리징 과정을 저해할 가능성에 유의할 필요가 있다는 진단이다.

한은은 "미 연준 통화정책의 기조 전환과 관련한 불확실성이 커졌다"며 "실제 기조 전환 시 글로벌 금융·경제상황과 통화정책 운영 여건이 크게 변화할 것"이라고 봤다.

이어 "최근 고인플레이션과 자산가격 급등을 경험했던 경제 주체들이 물가 및 자산 가격 상승 기대를 재형성할 가능성이 있다"며 "국내에서 부채의 디레버리징이 지연되거나 중단될 소지도 있다"고 밝혔다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기