×

공유하기

NPL 비율 1년 새 1.5배 가까이 올라

고금리 충격파 속 연체 누적 '먹구름'

겹겹 악재에도 건전성 기반은 '탄탄'

카드사 금리 인상 이미지. ⓒ연합뉴스

카드사 금리 인상 이미지. ⓒ연합뉴스

국내 신용카드사들의 여신에서 부실채권이 차지하는 비중이 한 해 동안에만 1.5배 가까이 치솟은 것으로 나타났다. 생각보다 길어지는 고금리 여파에 카드값조차 제때 갚지 못하는 고객들이 많아지면서 카드사에까지 먹구름이 드리우는 모습이다.

다만 이런 와중에도 자본력만큼은 탄탄하게 유지하면서, 카드업계가 불황 속에서도 흔들리지 않을 수 있는 자신감의 기반이 되고 있다.

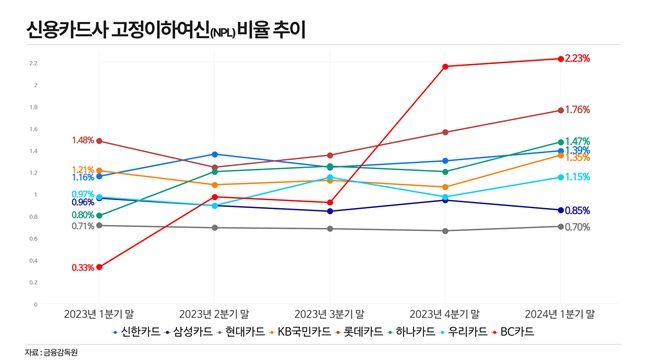

14일 금융감독원에 따르면 신한·삼성·현대·KB국민·롯데·하나·우리·BC카드 등 카드사 8곳의 올해 1분기 말 기준 고정이하여신(NPL) 비율은 평균 1.36%로 전년 동기 대비 0.41%포인트(p) 높아졌다.

NPL 비율은 금융사가 들고 있는 전체 여신에서 부실채권인 NPL이 얼마나 되는지를 보여주는 지표다. NPL은 금융사가 내준 여신에서 3개월 넘게 연체된 대출을 가리키는 말로, 통상 부실채권을 분류할 때 잣대로 쓰인다.

신용카드사 NPL 비율 추이. ⓒ데일리안 황현욱 기자

신용카드사 NPL 비율 추이. ⓒ데일리안 황현욱 기자

카드사별로 보면 BC카드의 NPL 비율이 2.23%로 같은 기간 대비 1.90%p 급등하며 최고를 기록했다. 조사 대상 카드사들 중 가장 큰 상승 폭이다.

롯데카드 역시 1.76%로, 하나카드는 1.47%로 각각 0.28%p와 0.67%p 씩 해당 수치가 올랐다. 신한카드도 0.23%p 상승한 1.39%, 국민카드는 0.14%p 높아진 1.35%를 기록했다. 우리카드는 1.15%를 기록하며 0.18%p 상승했다.

반면 삼성카드의 NPL 비율은 0.85%로 0.11%p 낮아졌다. 현대카드도 0.70%로 0.01%p 떨어졌다.

카드업계의 부실채권이 몸집을 불리는 배경에는 고금리 충격이 자리하고 있다. 길어지는 불황 속 카드값마저 막지 못하는 서민들이 많아지면서, 리스크가 누적되는 형국이다.

한국은행은 2022년 4월부터 지난해 1월까지 사상 처음으로 일곱 차례 연속 기준금리를 인상했다. 이중 지난해 7월과 10월은 기준금리를 한 번에 0.50%p 올리는 빅스텝을 단행했다. 이에 따른 현재 한은 기준금리는 3.50%로, 2008년 11월의 4.00% 이후 최고치다.

이런 와중 카드 연체는 신용 대란 이후 최근 20년 동안 유래를 찾아볼 수 없을 정도로 확대된 실정이다. 카드사 여신에서 불거진 연체는 올해 1분기 말 기준 2조3132억원으로, 2004년 말(2조5903억원) 이후 최대를 나타냈다. 당시는 신용카드 규제 완화를 계기로 2002년부터 2006년 사이 수백만명의 신용불량자를 낳았던 이른바 '카드 대란'을 관통하던 시기다.

그럼에도 불구하고 카드업계의 자본력이 굳건한 현실은 눈길을 끄는 대목이다. 부실채권과 연체가 쌓여도 건전성 위기 없이 안정을 이어갈 수 있는 원동력이 되고 있다.

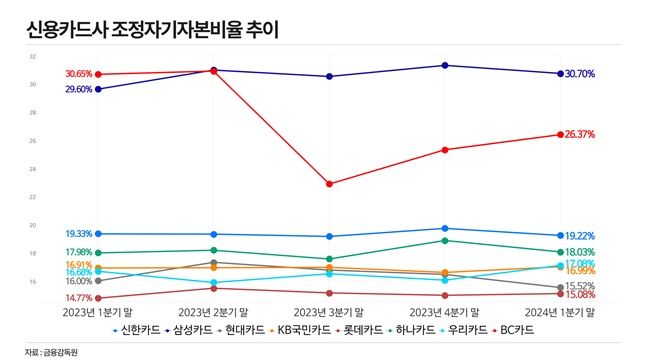

실제로 카드사들의 올해 3월 말 기준 조정자기자본비율은 평균 19.87%로, 1년 전과 비교해 0.37%p 하락에 그쳤다. 조정자기자본비율은 조정 총 자산 대비 조정자기자본이 차지하는 비율로, 카드사의 자본 적정성을 보여주는 대표적인 지표다. 카드사들이 지켜야 할 조정자기자본비율 하한선이 8%임을 감안하면, 다소 수치가 내려갔다 해도 두 배 넘게 여유가 있는 상황이다.

신용카드사 조정자기자본비율 추이. ⓒ데일리안 황현욱 기자

신용카드사 조정자기자본비율 추이. ⓒ데일리안 황현욱 기자

특히 카드사별로 보면 대체로 자본력 지표가 개선 흐름을 보였다. 우선 삼성카드의 조정자기자본비율이 30.70%로 같은 기간 대비 1.10%p 높아지며 최고를 기록했다. 삼성카드 관계자는 "고금리 상황 등 경기 불확실성을 고려해 우량 회원을 중심으로 리스크 관리를 한 결과, 안정적으로 건전성을 관리할 수 있었다"고 설명했다.

하나카드 역시 18.03%로, 우리카드는 17.08%로 각각 0.05%p와 0.40%p씩 조정자기자본비율이 올랐다. 국민카드도 16.99%로, 롯데카드는 15.08%로 각각 0.08%p와 0.31%p씩 해당 비율이 상승했다.

BC카드의 조정자기자본비율은 26.37%로 4.28%p나 낮아지긴 했지만, 여전히 카드업계 평균을 크게 웃도는 수준이었다. 이밖에 신한카드가 19.22%로, 현대카드가 15.52%로 각각 0.11%p와 0.48%p씩 떨어졌다.

서지용 한국신용카드학회장은 "기업계 카드사들이 금융지주계 카드사들보다 우량회원 중심으로 영업을 하다 보니 NPL 비율이 상대적으로 낮다"라면서 "카드사들은 고금리 기조가 이어지면서 수익성 악화가 되고 있는 만큼 대출보다 신용판매 주력으로 영업을 해야 한다"고 말했다.