×

공유하기

올해에만 20% 이상 추락…2Q 성적 기대 '효과 無'

네이버 '라인야후 사태'·카카오 '사법 리스크' 발목

증권가 '반등' 예상…"과한 하락세, 경쟁력은 여전"

네이버·카카오 로고. ⓒ데일리안DB

네이버·카카오 로고. ⓒ데일리안DB

한때 ‘국민주’로 꼽혔던 네이버와 카카오가 호실적 소식에도 주가가 좀처럼 반등하지 못하고 있다. 저마다 내부 리스크가 해소되지 않으면서 방향성을 판단하기 어려운 안갯속 국면에 빠져들고 있다.

16일 한국거래소에 따르면 국내 대표 온라인 플랫폼 기업인 네이버와 카카오는 올 들어 하락세를 벗어나지 못하고 있다. 실제로 네이버와 카카오는 올해 첫 거래일인 1월 2일부터 전날인 15일까지 각각 22.5%(22만7500→17만6300원), 27.6%(5만7900→4만1900원) 내리는 등 뚜렷한 우하향세를 보였다.

주가 하락으로 시가총액도 감소했다. 네이버는 지난해 말 대비 7조7469억원(36조3795억→28조6326억원), 같은 기간 카카오는 5조5696억원(24조1499억→18조5803억원) 줄었다. 이에 네이버의 시가총액 순위는 9위에서 11위로, 카카오 역시 14위에서 18위로 밀려났다.

특히 올해 글로벌 빅테크 기업들의 승부처로 등극한 생성형 인공지능(AI) 분야에서 존재감을 드러내지 못하며 더욱 소외되는 실정이다. 네이버와 카카오가 관련 시장에 가세하지 못하자 양사를 향한 투심이 사그라들고 있는 것이다.

이처럼 주가 부진이 장기화되고 있는 가운데 네이버와 카카오는 다음달 2분기 실적 발표를 앞두고 있다. 이때 국내 증권사들은 양사가 지난 1분기에 이어 2분기에도 양호한 성적을 이어갈 것으로 예상하고 있다.

에프앤가이드에 따르면 네이버의 2분기 컨센서스(증권사 실적 전망치)는 매출이 2조6451억원, 영억이익은 4323억원으로 파악됐다. 이는 전년 동기 대비 각각 약 10%, 16% 증가한 수준이다. 카카오의 2분기 컨센서스는 매출 2조562억원, 영업이익 1373억원으로, 매출은 전년 동기 대비 0.67% 소폭 올랐으나 영업이익은 무려 21% 불어났다.

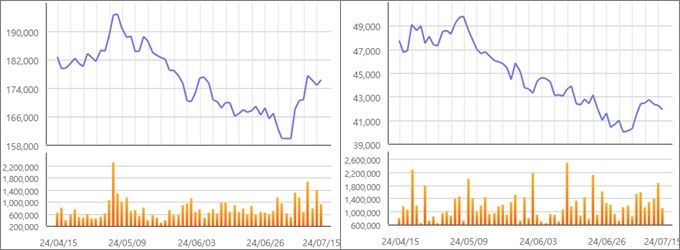

네이버(왼쪽)와 카카오의 최근 3개월간 주가 변동 추이. ⓒ한국거래소

네이버(왼쪽)와 카카오의 최근 3개월간 주가 변동 추이. ⓒ한국거래소

하지만 양사는 2분기 호실적 전망에도 주가가 힘을 쓰지 못하고 있는데 각 사의 ‘내부 리스크’가 발목을 잡은 것으로 분석된다. 현재 네이버는 라인야후 사태, 카카오는 경영진 사법 리스크로 잡음이 지속되고 있어 불확실성에 대한 시장 우려가 크기 때문이다.

우선 네이버의 라인야후 사태는 지난해 11월 라인야후에서 발생한 개인정보 약 52만건의 유출건을 일본 총무성이 지난 3~4월 두 차례 행정지도를 내리며 불거졌다.

이후 네이버는 라인야후의 최대주주인 A홀딩스 지분을 두고 소프트뱅크와 협상하고 있으나 협의가 길어지자 향후 해외 사업 확장 구상에 빨간불이 켜졌다. 그동안 네이버의 글로벌 사업 주축이 라인이었던 만큼 미래 성장 동력이 상실됐다는 지적이 적지 않게 나오는 상황이다.

카카오의 경우, 회사를 둘러싼 사법 리스크가 최고조에 다다른 상태다. 최근 창업자인 김범수 경영쇄신위원회 위원장이 지난해 SM엔터테인먼트 인수 과정에서 경쟁사인 하이브의 공개매수를 방해하고자 ‘시세조종’에 가담했다는 혐의로 검찰에 소환되면서다.

그룹 전체로 확장하면 사법 리스크는 더욱 크다. 현재 수사당국이 조사하고 있는 카카오 관련 위법 행위로는 ▲카카오엔터테인먼트 드라마 제작사 고가 인수 의혹 ▲카카오모빌리티 ‘콜 몰아주기’ 의혹 ▲블록체인 플랫폼 크레이튼 관계사 임원들의 횡령·배임 의혹 등이 있다.

다만 업계에서는 네카오가 펀더멘털(기초체력) 대비 주가 하락세가 지나치게 이어졌다는 입장이다. 그러면서 장기간 억눌렸던 네카오의 주가가 기지개를 켤 것으로 내다봤다.

윤예지 하이투자증권 연구원은 네이버에 대해 “단기 주가 하락의 재료로 작용했던 라인야후 지분 매각 이슈는 이미 주가에 반영됐다”며 “올해 영업이익이 전년 대비 24% 성장하며 견조한 실적이 예상돼 추가 하락 가능성은 크지 않다”고 분석했다.

이준호 하나증권 연구원은 카카오에 관해 “전국민 대상 대화형 텍스트 기반 메신저인 카카오톡을 보유하고 있는데 스마트폰 내에서 이뤄지는 생성형 AI 시대에도 유효한 경쟁력”이라며 “향후 AI 서비스 구체화에 따라 재평가가 가능할 것으로 전망돼 본업 성장과 AI 서비스의 가능성이 올 하반기와 오는 2025년 상반기 주가의 키가 될 것”이라고 진단했다.