공유하기

카카오톡

블로그

페이스북

X

주소복사

농협·국민카드 리볼빙 이용자 10명 중 5명 20% 이상 금리 적용

연체 막아주는 대신 고금리 부담시켜

농협·국민카드 리볼빙 서비스 이용자 10명 중 4명 이상 20% 이상 금리를 적용받고 있다. ⓒ데일리안

농협·국민카드 리볼빙 서비스 이용자 10명 중 4명 이상 20% 이상 금리를 적용받고 있다. ⓒ데일리안

일부 카드사가 리볼빙 서비스를 악용해 저신용자 대상 고금리 장사를 하고 있다는 비판이 나온다. 특히 농협카드와 국민카드의 리볼빙 이용자 절반 가까이 20% 이상의 고금리를 부담하고 있는 것으로 조사됐다.

8일 카드업계에 따르면 지난해 10월 기준 국민카드가 공시한 리볼빙 금리는 최소 5.8%에서 최고 24.9%다. 최저금리만 보면 카드사 중 가장 낮다.

하지만 지난해 11월까지 국민카드 리볼빙 서비스를 실제 이용한 사람이 적용받은 금리는 평균 19.7%다. 이는 카드사 중 가장 높다. 공시된 최저금리는 가장 낮지만 실제 이용자가 부담하는 금리는 가장 높다는 얘기다.

리볼빙은 신용카드 이용금액의 일정액만 내면 나머지 결제대금은 다음 결제일로 미뤄지는 결제방식이다.

예컨대 200만원의 신용카드 결제를 가정했을 때 리볼빙 이용액을 10%로 설정하면 결제일에 20만원만 내면 된다. 다음 달에는 남은 결제대금 180만원에 10%(18만원)와 여기에 더해진 이자를 내는 식이다.

카드 이용자는 당장 돈이 없더라도 리볼빙을 통해 연체를 막을 수 있다. 카드사도 고객의 연체를 막으면서 이자장사를 할 수 있다.

하지만 카드사가 이를 악용해 리볼빙으로 저신용자 대상 고금리 장사를 하고 있다는 지적이 나온다. 연체를 막아주는 대신 높은 금리를 부담하라는 식이다.

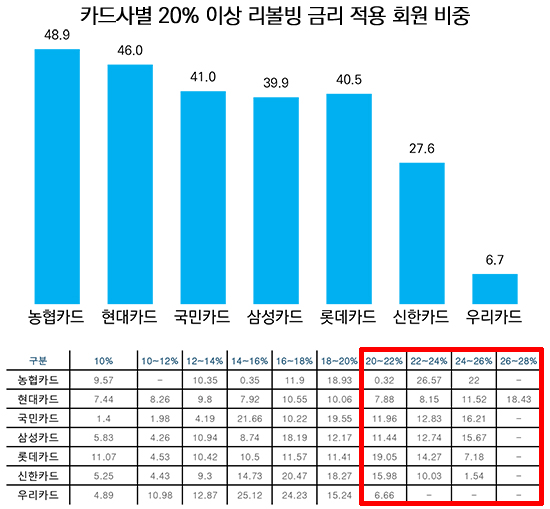

카드사별 20% 이상 리볼빙 금리 적용 회원 비중(여신금융협회 자료 재구성) ⓒ데일리안

카드사별 20% 이상 리볼빙 금리 적용 회원 비중(여신금융협회 자료 재구성) ⓒ데일리안

카드사별로 20% 이상 리볼빙 금리를 적용받는 회원의 비율을 보면 농협카드가 48.9%로 가장 높다. 10명 중 5명 가까이 20% 이상 금리를 적용받고 있는 셈이다.

이어 현대카드(45.9%), 국민카드(41%), 롯데카드(40%), 삼성카드(39.8%), 신한카드(27.5%), 우리카드(6.7%) 순이다.

신한카드와 우리카드 리볼빙 서비스 이용자는 상대적으로 타 카드사보다 낮은 이자를 내고 있다. 모두 은행계 카드사다.

특히 우리카드의 경우 20% 이상 금리를 적용받는 회원이 100명 중 1명(6.6%)도 채 되지 않았다. 대부분 10% 중반대 금리를 적용받고 있다.

카드업계 관계자는 "리볼빙 서비스 이용자 대부분 카드대금을 갚을 여력이 없거나 지금 가지고 있는 현금을 카드대금 외 다른 목적으로 써야 하는 사람"이라고 설명했다.

그는 이어 "하지만 은행계 카드사를 이용하는 사람은 은행의 신용을 기반으로 더 저렴한 대출서비스를 이용할 수 있다"며 "상대적으로 기업계보다 은행계 카드사가 회원의 리스크 관리에 유리하다"고 강조했다.

농협카드와 국민카드는 은행계다. 이 때문에 이들 카드사가 리볼빙 서비스로 저신용자 대상 돈놀이를 하고 있는 게 아니냐는 의혹이 제기되고 있다.

금융권 관계자는 "농협카드와 국민카드에서 20% 이상 금리를 적용받는 회원의 비중이 확실히 높다"며 "이는 같은 은행계 카드사여도 카드대금을 갚지 못할 것 같은 회원 대상 마케팅이나 리스크 관리를 어떻게 하느냐에 따라 갈린 것"이라고 지적했다.

카드대금을 갚지 못할 것 같다고 판단했을 때 신한·우리카드는 저신용자를 위한 대출서비스를 안내했다면 농협·국민카드는 고금리를 떼어 가는 리볼빙 서비스를 안내하고 있을 수 있다는 것이다.

국민카드 관계자는 이와 관련 "지난해 11월부터 리볼빙 수수료를 낮췄다"면서 "아직 공시자료에는 이같은 금리 인하 효과가 적용되지 않아 상대적으로 타 카드사보다 높아 보이는 것"이라고 답했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

윤정선 기자 (wowjota@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기