공유하기

카카오톡

블로그

페이스북

X

주소복사

주요 증권사들 기존 전망치 줄줄이 낮춰...스마트폰 부진이 주요인

스마트폰과 TV 부진 속에서 반도체 선전으로 실적 방어

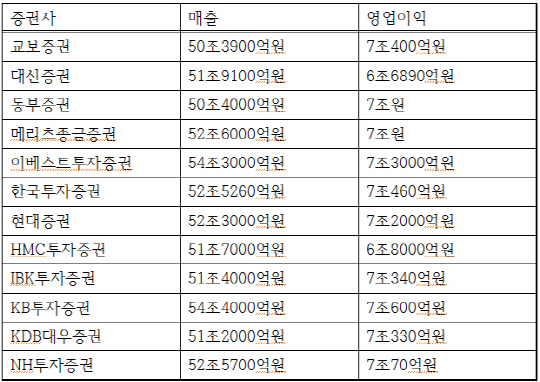

주요 증권사별 삼성전자 2분기 실적 전망 <자료:각 사>ⓒ데일리안

주요 증권사별 삼성전자 2분기 실적 전망 <자료:각 사>ⓒ데일리안

삼성전자의 2분기 실적에 대한 시장의 기대감이 낮아지면서 전망치가 잇달아 하향조정되고 있다. 스마트폰의 판매 부진이 주 원인으로 영업이익이 7조원대에 못미칠 것이란 전망도 제기됐다. 다만 올 상반기 나홀로 분전한 반도체가 하반기에도 성장세를 이어가며 전체 실적 개선의 동력이 될 것으로 예상된다.

3일 금융정보업체 와이즈에프엔에 따르면 전날 기준으로 증권사 23곳의 삼성전자 2분기 영업이익 전망치 평균은 7조1749억원으로 집계됐다. 이는 한 달 전 추정치(7조4천256억원)보다 3.4% 감소한 것이다.

당초 증권가에서는 7조원대 영업이익을 기록할 것이라는 전망이 우세했지만 최근 들어서는 6조원대를 기록할 것이라는 전망치도 속속 나오고 있다. 3일 HMC투자증권은 삼성전자의 2분기 매출액과 영업이익 전망치를 기존 대비 각각 3.5%와 4.3% 하향한 51조7000억원과 6조8000억원으로 조정했다.

전날 대신증권에서 영업이익을 6조6980억원으로 예상한 데 이어 두 번째로 6조원대 수치를 내놓은 것으로 시장에서의 실적 기대감이 낮아지고 있음을 반영한 것으로 보인다. 또 이들외에도 교보증권·동부증권·메리츠종금증권·한국투자증권·IBK투자증권·KB투자증권·KDB대우증권·NH투자증권 등 대부분의 증권사가 7조원을 간신히 넘길 것으로 예상하고 있다.

이는 삼성전자가 지난 1분기 예상치를 뛰어넘는 실적을 발표한 뒤 2분기 영업이익이 8조원에 육박할 것이란 기대감이 형성된 것을 감안하면 두드러진 하향세다. 증권업계는 삼성전자의 핵심 부문인 IM(IT·모바일) 부문의 실적 개선세가 생각보다 미약하기 때문으로 분석하고 있다.

▲IM과 CE부문 나란히 부진 지속=IM부문의 실적 개선세가 미약한 가장 큰 요인은 스마트폰의 판매 부진에 기인한 것이다. 지난 3월 출시한 갤럭시S6는 시장과 업계의 호평을 받았지만 판매량은 기대를 밑돌았다. 또 갤럭시S6엣지는 생산 초기 단계에서의 수율 문제 등으로 초반 시장의 수요에 적절히 대응하지 못하면서 판매시기를 실기했다는 평가도 받고 있다. 여기에 중저가 제품들도 중국 등 경쟁국 제품에 밀려 판매 부진을 겪으면서 IM부문의 실적 하락을 가중시켰다.

노근창 HMC투자증권 수석연구위원은 “중저가 스마트폰의 부진은 중국·인도·인도네시아 등 해당국가 업체들의 창궐이 가장 큰 이유로 중저가 시장에서의 어려움은 당분간 지속될 전망”이라고 밝혔다.

TV는 1분기에 비해서는 다소 나아졌지만 시장의 전반적인 침체를 극복하지 못하며 CE(소비자가전)부문 개선 폭도 기대에 못 미칠 전망이다. TV의 판매 부진 속에서 디스플레이 패널의 원가부담까지 겹치면서 영업흑자로 전환하더라도 그 폭은 크지 않을 것이라는 게 증권가의 중론이다.

▲DS부문만 나홀로 분전하며 실적 회복세 견인=IM과 CE부문의 부진 속에서 DS(부품)부문만 뚜렷한 성장세를 지속하고 있다. 지난해 스마트폰과 TV가 부진에 빠진 가운데서도 반도체는 회사 실적을 방어하며 저력을 과시하고 있다.

증권업계에 따르면 삼성전자 DS부문은 2분기에 약 3조1000억원~3조3000억원의 영업이익을 달성, 1분기 영업익 2조9280억원에 이어 삼성전자의 실적 회복을 선도할 것으로 보인다. 특히 2분기 삼성전자의 영업이익이 7조원 밑으로 떨어질 경우, DS부문의 영업익 비중이 절반 가까이에 이를 것으로 보인다.

PC 판매 부진으로 PC용 D램 수요 감소와 가격 하락이 지속됐지만 여전히 견조한 수요를 보이고 있는 모바일D램의 비중을 늘린 것이 주효했다. 또 낸드플래시 메모리 수요 증가에 3D V낸드 등 고부가가치 제품으로 대응한 전략도 효과를 발휘했다.

아울러 시스템LSI부문도 흑자 전환하면서 힘을 보탠 것으로 보인다. 삼성전자는 갤럭시S6와 갤럭시S6엣지 등 상반기에 출시한 스마트폰에 14나노 공정을 적용한 자체 애플리케이션프로세서(AP) '엑시노스‘를 적용했다. 갤럭시S6 시리즈 판매가 다소 부진했지만 엑시노스 판매가 늘면서 시스템LSI사업부는 흑자전환이 유력한 상황이다.

증권가에서는 하반기에도 애플 아이폰 차기 버전 출시 효과와 3D 낸드플래시 확대 등에 힘입어 DS부문은 성장세를 지속할 것으로 전망하면서 4분기에는 4조원대 영업이익도 가능할 것으로 보고 있다.

김경민 대신증권 연구원은 “3분기 D램과 낸드플래시 부문은 각각 40% 후반과 20% 초반의 이익률을 달성할 전망”이라며 “전체적으로 보면 3분기 영업이익 증가 규모는 크지 않지만 반도체를 중심으로 증익이 가능할 것”으로 예상했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이홍석 기자 (redstone@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기