공유하기

카카오톡

블로그

페이스북

X

주소복사

저금리 여파 수익률 3년 연속 하락, 전년 평균 2.85%

일부 상품 은행예금만 못해…"장기적으로 봐야" 조언도

생명보험사들의 연금저축 상품 수익률 '2%대 시대'가 본격화하면서 생보업계와 가입자들의 고민이 함께 커지고 있다.ⓒ데일리안 부광우 기자

생명보험사들의 연금저축 상품 수익률 '2%대 시대'가 본격화하면서 생보업계와 가입자들의 고민이 함께 커지고 있다.ⓒ데일리안 부광우 기자

생명보험사들의 연금저축 상품 수익률 '2%대 시대'가 본격화하면서 생보업계와 가입자들의 고민이 함께 커지고 있다. 저금리 속 투자 여건이 나빠진 탓에 일부 상품들은 은행 예금 이자율보다도 못한 수익률에 머무르고 있어서다.

다만, 연금저축 상품 특성 상 묵혀둘수록 수익성이 회복되고 세액공제 효과도 누릴 수 있는 절세 상품이라는 점을 고려하면, 인내를 가지고 지켜봐야 한다는 조언도 나온다.

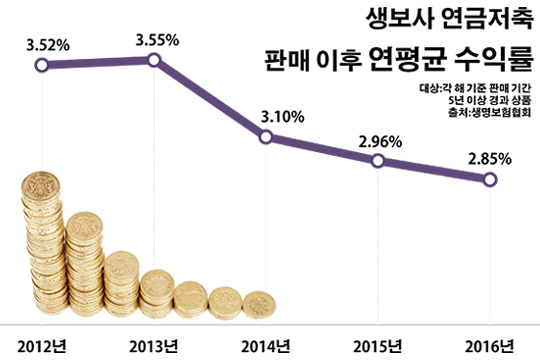

16일 생명보험협회 상품비교 공시를 분석한 결과, 지난해 말 기준 판매 시점으로부터 5년 이상 경과한 연금저축 상품 191개의 연평균 수익률은 2.85%를 기록했다.

연금저축보험은 연금저축에 보장성 기능을 더한 상품으로, 최소 5년 이상 납입하고 만 55세부터 연금을 수령할 수 있다. 통상 생보업계는 연금저축의 경우 5년 이상 유지해야 연 수익률이 마이너스에서 플러스로 전환된다고 보고 있다.

처음으로 수익률 3%의 벽이 무너진 것은 2015년이었다. 결국 지난해에도 반등에 실패하면서 2%대 수익률에 고착화하는 모양새다.

최초 판매일로부터 5년 이상 지난 생보사 연금저축 상품들의 연평균 수익률이 상승세를 기록한 것은 2012년 3.52%에서 2013년 3.55%로 0.03%포인트 오른 것이 마지막이었다. 2014년에 3.10%로 떨어진 수익률은 2015년 2.96%까지 하락하며 3%대가 붕괴됐다.

이처럼 수익률이 하락하면서 연금저축 상품 10개 중 1개 이상은 은행 예금이자보다도 못한 기록을 내고 있었다. 상품 선택에 따라 같은 돈을 은행에 넣어 두는 것만 못했을 수 있다는 얘기다.

은행연합회의 은행금리비교 공시에 따르면 시중·지방·특수 등 국내 16개 은행들이 판매하고 있는 32개 정기예금 상품들의 1년 이자율은 평균 1.32%를 기록했다. 조사 대상 연금저축 상품들 중 판매 이후 연평균 수익률이 1.32% 이하인 상품은 21개로, 전체의 10.99%를 차지했다.

생보업계는 투자 환경 악화에 연금저축 상품의 수익률이 낮아진 것이 사실이지만, 그렇다고 성급히 해약까지 고민할 문제는 아니라고 조언한다.

대표적 장기 상품인 연금저축보험은 묵혀두면 둘수록 수익률이 커지는 데다, 최대 400만원 한도로 연간 납입보험료의 12%까지 세액공제를 받을 수 있는 '세테크' 상품인 점도 고려해야 한다는 설명이다. 더욱이 조기 해약 시 기타소득세 16.5%와 사업비까지 물어야 해, 원금 손실을 볼 수 있다는 점도 염두 할 필요가 있다.

생보업계 관계자는 "최근 저금리 기조와 함께 연금저축보험의 수익률이 낮아지기는 했지만, 시간이 지나면 지날수록 수익률이 회복되는 만큼 장기적으로 바라볼 필요가 있다"며 "특히 노후 대비에 대한 관심이 높아지는 가운데 세액공제 효과까지 누릴 수 있다는 점은 가장 큰 장점"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기