공유하기

저축은행, 신규·잔액기준 가계신용대출 평균금리 하락세 '뚜렷'

OK·SBI 등 상위 7개사 고금리대출 잔액 되려 증가…"개선 필요"

고금리대출 잔액 비중 현황 ⓒ금융감독원

고금리대출 잔액 비중 현황 ⓒ금융감독원

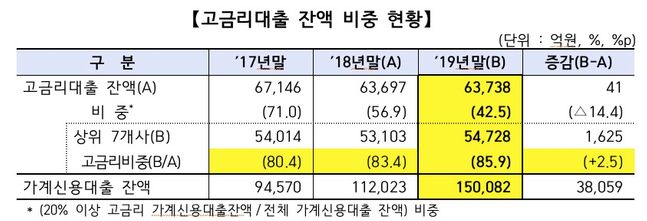

그동안 서민 대상 '고금리 이자장사'라는 오명을 써 왔던 저축은행업계 가계신용대출 금리와 고금리대출 비중이 빠르게 줄어든 것으로 나타났다. 그러나 주요 7개 저축은행들의 고금리대출 비중은 오히려 상승한 것으로 파악돼 개선이 시급하다는 지적이다.

8일 금융감독원이 발표한 '저축은행 가계신용대출 금리 운용실태'에 따르면 국내 79개 저축은행 신용대출 평균금리(신규)는 작년 말 기준 18%로 나타났다. 지난 2017년 말 22.6%, 2018년 19.3%에 이어 지속적으로 감소한 것이다. 잔액기준 평균금리 역시 19.4%로 1년 전보다 1.6%p 하락한 것으로 나타났다.

연 금리 20% 이상의 고금리대출 비중 또한 뚜렷한 하락추세를 보이고 있다. 작년 말 기준 저축은행업권 내에서 신규 취급된 고금리대출 비중은 26.9%로 1년 새 무려 18.3%p 급감했다. 불과 2년 전인 지난 2017년 말 업권 내 고금리대출 비중이 68%에 달했다는 점을 감안하면 그 급격한 변화 폭을 가늠할 수 있다.

전체 잔액의 절반(56.9%)을 거뜬히 넘어섰던 기존 고금리대출 비중 역시 1년 만에 42.5%(6조4000억원)로 줄어들었다.

반면 주요 대형저축은행들의 경우 그 영업행태가 여전히 '고금리 이자장사'에 머물러 있는 것으로 나타났다. 금감원에 따르면 상위 7개 저축은행의 고금리대출 비중은 2017년 80.4%, 2018년 83.4%, 2019년 기준 85.9%로 최근 3년 간 오히려 상승한 것으로 파악됐다.

개별사로 살펴보면 업계 2위이자 대부계열 저축은행인 OK저축은행의 고금리대출 비중이 68.5%(1조8783억원)로 가장 높았다. 업계 1위인 SBI저축은행 역시 전체의 46.6%(1조5103억원)이 고금리대출로 파악됐고, 최근 빠른 성장세를 보이고 있는 웰컴저축은행의 고금리대출 비중도 전체 잔액의 54.4%(8278억원)에 이르렀다.

이밖에도 유진저축은행(잔액 비중 44.6%, 5081억원)과 애큐온저축은행(44.4%, 3452억원), 페퍼저축은행(22.9%, 2639억원), 한국투자저축은행(32.2%, 1862억원)의 고금리대출 규모가 큰 것으로 파악됐다.

금감원은 법정최고금리 인하와 중금리대출 취급 확대 등 영향으로 저축은행 가계대출 금리가 하락하고 있는 반면 신규 취급 기준 평균금리가 여전히 높아 서민들의 경제적 어려움이 지속되고 있는 만큼 금리 부담 완화 노력이 필요하다는 판단이다.

금감원 관계자는 "저축은행의 불합리한 대출금리 부과관행 개선 및 중금리 대출 취급 확대 유도 등으로 평균금리 및 고금리대출 비중이 모두 하락했지만 금리수준이 여전히 높은 상태"라며 "저축은행의 가계신용대출 평균금리, 고금리대출 비중 등을 주기적으로 공개하고, 대출금리 합리화를 지속적으로 유도할 예정"이라고 밝혔다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기