공유하기

자금 조달 금리에도 못 미치는 투자 수익률…생보 빅3 중 유일

'채권 매각' 승부수 띄웠지만…1300억 주식 평가 손실에 '발목'

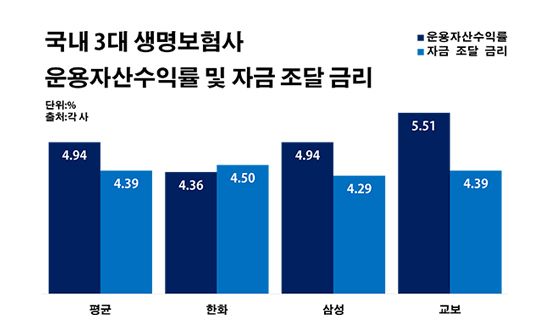

국내 3대 생명보험사 운용자산수익률 및 자금 조달 금리.ⓒ데일리안 부광우 기자

국내 3대 생명보험사 운용자산수익률 및 자금 조달 금리.ⓒ데일리안 부광우 기자

한화생명이 자산운용 수익률을 끌어올리기 위해 대량의 채권을 팔아 치우는 승부수를 띄웠지만, 여전히 국내 생명보험사 빅3 가운데 홀로 역마진의 늪에서 헤어나지 못하고 있는 것으로 나타났다. 최근 해외채권을 대량 매각해 3000억원이 넘는 이익을 거뒀지만, 주식 투자에서 올해 들어서만 1000억원이 넘는 손실을 떠안으며 발목을 잡힌 모습이다. 보험사의 자산운용 부진은 장기적으로 고객들에게도 악재가 될 수 있다는 점에서 한화생명이 역마진 탈출에 더욱 속도를 내야 한다는 지적이 나온다.

28일 생명보험업계에 따르면 올해 1분기 삼성·한화·교보생명 등 국내 3대 생보사들이 기록한 운용자산이익률은 평균 4.94%로 집계됐다. 운용자산이익률은 보험사가 현금이나 예금, 부동산 등 보유 자산을 투자해 올린 투자 수익률로, 이 수치가 낮을수록 자산운용 능력이 떨어진다는 의미다.

업체별로 보면 한화생명의 운용자산이익률이 4.36%로 제일 낮았다. 이는 가장 좋은 성과를 거둔 교보생명(5.51%)과 비교하면 1.15%포인트나 낮은 운용자산이익률이다. 이 값만 놓고 보면 언뜻 작은 차이처럼 여겨질 수 있다. 하지만 두 생보사의 운용자산 규모가 100조원에 육박한다는 점을 감안하면, 이 정도의 수익률 차이만 해도 1조원에 이르는 투자 이익 격차를 낳을 수 있는 수준이다. 아울러 삼성생명은 같은 기간 4.94%의 운용자산이익률을 나타냈다.

한화생명의 자산운용 성적에 시선이 쏠리는 이유는 단지 상대적으로 부진한 효율 때문만은 아니다. 그보다 더 염려스러운 대목은 한화생명이 자산을 끌어 모으는데 지불하고 있는 이자 비용이 투자 수익률보다 많다는 점이다. 자산운용의 원가를 따져 보면 실질 수익률은 마이너스란 얘기다.

올해 1분기 한화생명의 자금 조달 금리는 4.50%로 운용자산이익률보다 0.14% 높았다. 조사 대상 생보사들 중 이처럼 자산운용에서 역마진을 낸 곳은 한화생명뿐이었다. 같은 기간 교보생명이 자금을 조달하며 부담한 이자율은 4.39%로 운용자산이익률보다 1.12%포인트 낮았다. 삼성생명의 자금 조달 금리도 4.29%로 운용자산이익률을 0.65%포인트 밑돌았다.

한화생명 입장에서 그나마 다행인 현실은 이전보단 투자 수익률이 크게 오르며 역마진을 정도를 상당 폭 축소했다는데 있다. 지난해까지만 해도 한화생명의 운용자산이익률은 3.45%에 머물렀다. 이는 같은 해 조달 금리(4.51%) 대비 1.06%나 낮은 수준이었다.

한화생명이 이렇게 눈에 띄게 역마진을 줄일 수 있었던 원동력은 채권 매각이었다. 한화생명은 최근 만기가 도래한 해외 채권을 팔고 이를 국내 채권으로 전환하면서 3100억원 가량의 매각이익을 거뒀다. 미국 국채 금리가 떨어지면서 달러 채권의 가격이 올라간 타이밍에 교체 매매로 이익을 거둔 것이다.

그럼에도 한화생명이 끝내 역마진 해소에 성공하지 못한 핵심 요인으로는 증시에서의 손실이 꼽힌다. 올해 초 신종 코로나바이러스(이하 코로나19) 여파로 금융 시장의 불안이 커진데 따른 충격을 그대로 맞닥뜨린 모양새다.

실제로 올해 1분기 말 한화생명이 들고 있는 상장 주식의 시가 총액은 3561억원으로 집계됐는데, 해당 주식들의 취득 원가가 4930억원에 달했던 것과 비교하면 27.8%(1369억원)에 이르는 손실률이다. 불과 지난해 말까지 한화생명이 보유하고 있던 상장 주식 시총(4441억원) 대비 취득가액(4629억원) 차이에 따른 손실률이 4.1%(-188억원)였던 것과 견줘보면 눈에 띄게 악화된 성적이다.

한화생명은 지난해 극도의 실적 악화에 직면하며 어느 때보다 위기감이 커진 상황이다. 이를 극복하기 위해서는 결국 자산운용 역마진에서 하루 빨리 벗어나야 한다는 분석이다. 한화생명의 지난해 당기순이익은 587억원으로 전년(4465억원) 대비 86.9%(3878억원) 급감했다.

아울러 장기간 이어지는 저조한 투자 실적은 잠재적으로 보험사뿐 아니라 가입자들에게도 좋지 않은 소식일 수 있다. 큰 틀에서 가입자들이 부담을 나눠지는 보험 사업의 구조 상 수면 아래서 고객들의 전반적인 보험료를 떠받치는 요소가 될 수 있어서다.

금융권 관계자는 "예기치 못한 코로나19 변수로 지난해부터 심화하던 저금리 흐름에 더욱 속도가 붙으면서 보험사의 투자 수익률 개선은 한층 힘겨워질 것으로 보인다"며 "그렇다 하더라도 보험사와 상품 가입자들 모두에게 부정적 영향을 줄 수 있는 역마진 만큼은 피할 수 있도록, 고수익 자산과 안전 자산에 대한 선택과 집중을 강화하는 자산운용 투트랙 전략에 나서야 할 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기