공유하기

코로나 여파로 2Q 적자 예상했으나 신차 효과·고정비 감축으로 흑자 기록

고수익 신차 효과와 원가절감 등 노력으로 하반기 전년 수준 실적 예상

서울 양재동 현대자동차 본사 전경. ⓒ데일리안 홍금표 기자

서울 양재동 현대자동차 본사 전경. ⓒ데일리안 홍금표 기자

코로나19 여파로 2분기 타격을 입은 기아자동차가 하반기에는 신차 효과와 원가절감 등의 노력으로 작년 수준의 실적을 달성하겠다고 밝혔다.

주우정 기아차 재경본부장(CFO) 전무는 23일 열린 컨퍼런스콜을 통해 "연간 전체 시장 수요는 20% 이상 침체될 것으로 보이나 하반기엔 정상화될 것이라는 목표로 수정 사업계획을 수립했다"면서 이 같이 언급했다.

주 전무는 "7월 현재 북미·유럽 지역 시장은 100%에 육박하는 딜러 운영을 하고 있다"면서 "인도를 비롯한 신흥국 딜러십은 여전히 어렵지만 글로벌 전체적으로는 94% 가량 딜러사들이 운영되고 있어 하반기 판매 상황은 개선될 것"이라고 강조했다.

특히 하반기 개선 시그널로 △고수익 신차 효과 △고정비 축소 △우호적인 환율 영향 등을 이유로 들었다.

주 전무는 "신형 카니발, 인도 SUV 등 신차 효과 등이 기대되고 있으며 내부적으로는 고정비 절감 노력 등이 하반기에 작용할 것으로 보인다"고 말했다.

특히 같은 차종 내에서도 고객 수요가 로우(Low) 보다 하이(High)급으로 몰리면서 대당 평균판매가격(ASP) 효과를 기대하게 됐다는 설명이다.

ⓒ기아자동차

ⓒ기아자동차

주 전무는 "작년 초부터 나오는 신차들이 시장에 긍정적이고, 기아차 상품기획력 및 브랜드 효과도 영향을 미치고 있다"면서 "이런 부분들이 중장기적으로 효과를 발휘할 것"이라고 강조했다.

고정비 절감 노력 역시 원가를 구조조적으로 개선시켜 단기 뿐 아니라 중장기적 손익 개선을 안정시킬 것이라는 판단이다.

주 전무는 "종합적으로 볼 때 작년 실적을 포기할 수준은 아니다"라며 "상반기는 전년도의 80% 후반대, 하반기는 100% 수준으로 사업계획을 상정하고 있다"고 말했다.

해외 시장은 락다운 해제로 3분기부터 판매가 가파르게 증가할 것으로 기대했다.

특히 기아차가 드라이브를 걸고 있는 인도 시장의 경우 현재 월 8000대 수준에서 3분기엔 월 1만대, 4분기에는 QY 등 신차 효과로 2만대 수준으로 늘어날 것으로 봤다.

정성국 IR담당 상무는 "QY가 수출되면 인도 마진은 내년 이후 더욱 개선될 것"이라고 언급했다.

전기차 부문도 예정대로 성장할 것으로 내다봤다. 주우정 전무는 "중장기 계획으로 세운 2025년까지 전기차 손익(영업이익률) 8% 달성은 여전히 유효하다"고 말했다.

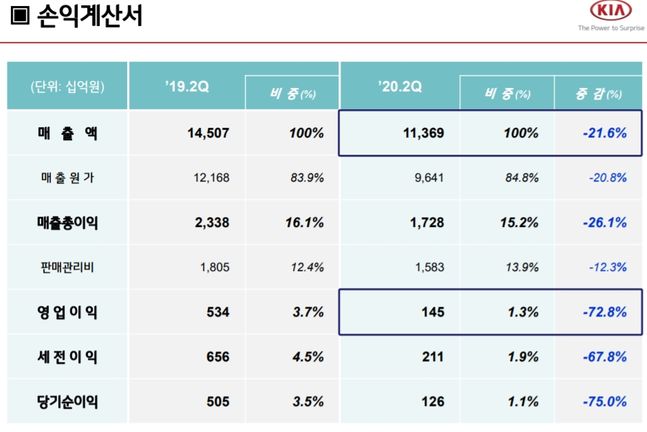

한편 기아차는 이날 기업설명회를 통해 2분기 연결 기준 매출 11조3688억원, 영업이익 1451억원, 경상이익 2114억원, 당기순이익 1263억원을 기록했다고 밝혔다.

전년 동기 대비 매출 21.6%, 영업이익 72.8%, 경상이익 67.8%, 당기순이익 75.0% 각각 감소했다.

이혜인 IR팀 팀장은 "코로나 여파로 판매가 줄어들면서 2분기 손실(영업적자)을 예상했으나 내수 시장을 중심으로 고수익 신차 판매, 비용 감축 노력 등으로 영업흑자를 달성했다"고 말했다.

이어 "우호적인 환율 효과와 고정비 축소 등으로 손실폭을 최소화했다"고 덧붙였다.

ⓒ기아자동차

ⓒ기아자동차

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기