공유하기

역대 최대였던 지난해보다 더 늘어…상품 체질 개선 역효과

극도의 실적 부진 속 IFRS17 따른 추가 지출 부담에 '등골'

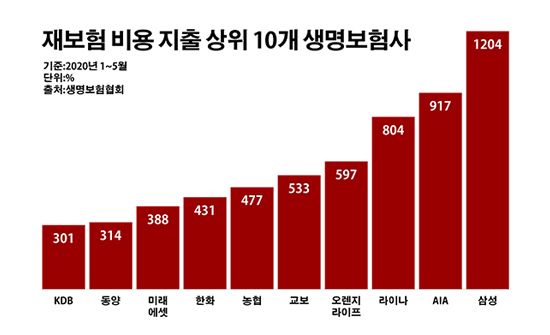

재보험 비용 지출 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

재보험 비용 지출 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

국내 생명보험사들이 보험을 위한 보험인 재보험을 드는 데 쓰는 돈이 계속 불어나면서 사상 최대를 기록했던 지난해 수준을 웃돌고 있는 것으로 나타났다. 이는 재무적 부담이 큰 저축성 보험에 대한 다이어트를 벌이는 대신, 보장성 상품을 늘리려는 체질 개선 과정 속 역효과로 풀이된다. 가뜩이나 어려운 시장 여건에서 보릿고개를 넘기고 있는 와중 이처럼 확대되고 있는 재보험 비용은 생명보험업계의 어깨를 더욱 무겁게 만들고 있다.

26일 생명보험협회에 따르면 국내 24개 생보사들이 올해 들어 5월까지 쓴 재보험 비용은 총 7205억원으로 전년 동기(6916억원) 대비 4.2%(289억원) 증가한 것으로 집계됐다. 지난해 생보업계의 재보험 비용은 2조901억원을 기록하며 연간 기준 최초로 2조원을 넘어섰는데, 올해는 이보다 관련 지출이 더 늘고 있는 것이다.

재보험은 보험사가 인수한 계약의 일부를 다른 보험사에 인수시키는 것으로 일종의 보험을 위한 보험이다. 즉, 보험이 개인이나 기업이 불의의 사고로 입게 되는 경제적 손실을 보상해 주는 제도라면 재보험은 이에 따른 보험사의 보상책임을 분담해주는 제도다.

생보사별로 보면 우선 삼성생명의 재보험 비용이 조사 대상 기간 1081억원에서 1204억원으로 11.3%(123억원) 늘며 최대를 나타냈다. 그 다음으로 AIA생명이 818억원에서 917억원으로, 라이나생명이 767억원에서 804억원으로 각각 12.1%(99억원)와 4.9%(37억원)씩 해당 금액이 증가하며 뒤를 이었다. 또 오렌지라이프는 580억원에서 3.0%(17억원) 늘어난 597억원, 교보생명은 522억원에서 2.0%(11억원) 증가한 533억원을 기록하며 500억원 이상의 재보험 비용을 쓴 상태였다.

이처럼 생보사들이 재보험에 투입하고 있는 돈이 확대되고 있는 배경에는 최근 생보업계의 상품 구조 변화 기조가 자리하고 있다. 생보사들은 과거 집중적으로 팔던 저축성 보험 영업을 줄이고, 그 자리를 보장성 상품으로 메꾸기 위해 애쓰고 있다. 상품 특성 상 보장성 보험은 저축성에 비해 불확실성이 큰 만큼, 위험 분산을 위한 재보험 수요도 클 수밖에 없다.

이처럼 생보업계가 저축성 보험 판매를 축소하고 있는 가장 큰 이유는 본격 시행이 다가오고 있는 새 국제회계기준(IFRS17)에 있다. 2023년부터 보험업계에는 부채를 현행 원가 대신 시가로 평가하는 IFRS17이 적용된다. 이렇게 되면 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 이 때문에 몇 년 전까지만 해도 생보업계의 핵심 영업 상품이었던 저축성 상품은 이제 향후 보험사의 리스크를 키울 천덕꾸러기로 전락한 실정이다.

이런 와중 신종 코로나바이러스(이하 코로나19) 여파로 저금리가 더욱 심화하고 있는 측면도 생보사들로 하여금 저축성 상품을 더욱 꺼리게 만드는 요인이 되고 있다. 시장 금리가 내려갈수록 저축성 보험에서 보장하기로 한 이자율에 따른 부담은 반대로 커지기 때문이다.

한은은 올해 3월 코로나19 여파가 본격 확대되자 임시 금통위를 열고 기준금리를 1.25%에서 0.75%로 한 번에 0.50%포인트 인하하는 이른바 빅 컷을 단행했다. 이어 지난 5월에도 0.25%포인트의 추가 인하가 단행되면서 한은 기준금리는 역대 최저치를 다시 한 번 경신했다.

이에 실제로 생보업계는 서서히 저축성 상품의 파이를 줄이고, 그 자리를 보장성 보험으로 메꾸고 있는 추세다. 생보사들이 저축성 상품을 통해 거둔 보험료 수입은 지난해 31조7280억원으로 전년(33조6522억원) 대비 5.7%(1조9242억원) 감소했다. 그 사이 보장성 보험의 수입보험료는 41조4839억원에서 43조2084억원으로 4.2%(1조7245억원) 증가했다.

문제는 생보업계가 극도의 실적 부진에 허덕이고 있다는 점이다. 상품 포트폴리오 재편과 이에 따른 재보험 비용이 그 어느 때보다 무거운 짐으로 느껴질 수밖에 없는 현실이다. 생보업계의 지난해 전체 당기순이익은 3조1140억원으로 전년(4조325억원) 대비 22.8%(9185억원) 급감했다.

금융권 관계자는 "생보사 입장에서는 IFRS17을 앞두고 보장성 보험에 힘을 실을 수밖에 없고, 이로 인한 재보험료 비용 확대는 피할 수 없는 과제"이라며 "다만 생보업계 전반적으로 구조적인 실적 악화가 심화하는 와중 부담이 커지고 있다는 점에서 상대적으로 재무적 여력이 부족한 중소형사들이 받는 압박은 상당할 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

기자수첩-국제

기자수첩-부동산

댓글 쓰기