공유하기

남은 만기 1년 미만 대출 600조 돌파…증가액 절반 차지

코로나 충격에 저금리 효과 영향…금융 불안 역효과 우려

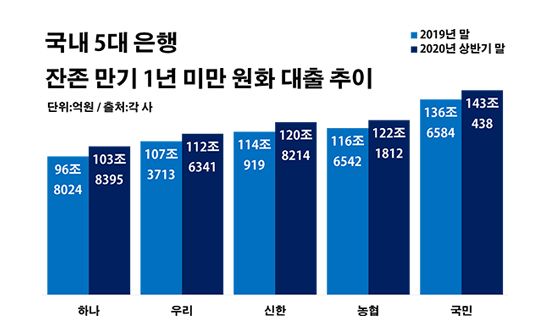

국내 5대 은행 잔존 만기 1년 미만 원화 대출 추이.ⓒ데일리안 부광우 기자

국내 5대 은행 잔존 만기 1년 미만 원화 대출 추이.ⓒ데일리안 부광우 기자

국내 5대 은행들이 고객들에게 빌려준 돈에서 남은 만기가 채 1년도 안 되는 대출이 올해 들어서만 30조원 넘게 불어나며 600조원을 넘어선 것으로 나타났다. 이는 해당 은행들에서 늘어난 전체 대출의 절반에 달하는 규모로, 신종 코로나바이러스 감염증(이하 코로나19) 사태로 경제적 어려움이 커진 와중 금리까지 곤두박질치자 단기 대출에 쉽게 손을 대는 이들이 많아진 영향으로 풀이된다. 하지만 이렇게 몸집을 키운 은행 빚이 부동산과 주식 시장으로 쏠리면서, 과도한 유동성이 금융 시장의 불안을 키우고 있다는 지적이 나온다.

8일 금융권에 따르면 올해 상반기 말 기준 신한·국민·우리·하나·농협은행 등 5개 은행들이 보유한 원화 대출 중 잔존 만기가 1년 미만인 잔액은 총 602조5200억원으로 지난해 말(571조5782억원)보다 5.4%(30조9418억원) 증가한 것으로 집계됐다. 이들의 전체 원화 대출이 같은 기간 1141조9871억원에서 1203조6179억원으로 5.4%(61조6308억원) 늘어난 것을 감안하면, 이 같은 증가액 가운데 50.2%는 잔여 만기가 1년에도 못 미치는 단기 대출의 몫이었던 셈이다.

은행별로 봐도 상황은 모두 마찬가지였다. 우선 국민은행의 잔존 만기 1년 미만 대출금이 136조6584억원에서 143조438억원으로 4.7%(6조3854억원) 늘며 최대를 나타냈다. 농협은행 역시 116조6542억원에서 122조1812억원으로, 신한은행은 114조919억원에서 120조7214억원으로 각각 4.7%(5조5270억원)와 5.9%(6조7295억원)씩 관련 잔액이 증가했다. 이밖에 우리은행도 107조3713억원에서 112조7341억원으로, 하나은행은 96조8024억원에서 103조8395억원으로 각각 4.9%(5조2628억원)와 7.3%(7조371억원)씩 잔존 만기 1년 미만 대출이 늘었다.

이처럼 만기가 짧은 대출이 가파른 증가 곡선을 그리고 있는 요인으로는 우선 코로나19로 인한 경제적 충격이 꼽힌다. 코로나19 악영향으로 자금난에 직면하게 된 개인과 기업들이 많아지면서, 당장 급한 불을 끄고자 단기 대출을 받아 가는 이들이 늘고 있다는 얘기다.

실제로 지난 달 자금사정 기업경기실사지수(BSI)는 78에 머물렀다. BSI는 자금사정에 대해 기업이 인식하고 있는 전망을 지수화한 것으로, 기준치인 100보다 낮을수록 이를 비관적으로 여기고 있는 기업이 낙관하는 곳보다 많다는 뜻이다. 이 같은 자금사정 BSI는 코로나19가 기승을 부리기 시작한 올해 초보다는 다소 나아진 수치지만, 여전히 글로벌 금융위기 한파 직후인 2009년 3월(74) 이후 최저치다.

가계의 사정도 별반 다르지 않은 실정이다. 지난 달 국내 가계의 현재생활형편 소비자동향지수(CSI)는 85에 그쳤다. CSI는 소비자들이 경기를 어떻게 체감하는지를 보여주는 지표로, 이 수치가 100을 밑돌수록 장기평균보다 소비자심리가 부정적임을 의미한다. 이 역시 올해 초에 비해서는 높아진 수치지만, 2012년 1월(83) 이후 8년여 만에 가장 낮은 수준이다.

이런 와중 한껏 저렴해진 이자율은 이런 움직임을 더욱 부추기고 있다는 해석이다. 한국은행은 지난 3월 코로나19 여파가 본격 확대되자 경기 부양을 위해 기준금리를 1.25%에서 0.75%로 한 번에 0.50%포인트 인하하는 이른바 빅 컷을 단행했다. 우리나라의 기준금리가 0%대까지 떨어진 건 올해 처음 있는 일이다. 이어 한은이 5월에도 0.25%포인트의 추가 인하를 결정하면서 기준금리는 역대 최저치를 다시 한 번 경신했다.

문제는 이렇게 불어난 빚이 차주들의 자금난 해소를 넘어 부동산과 증시를 들썩이게 만들고 있다는 점이다. 정부가 지난 6~7월에도 잇따라 부동산 대책을 발표했지만 서울 아파트 매매가격이 지난 달 말까지 12주째 상승세를 이어가는 등 수도권 집값은 여전히 치솟고 있는 실정이다. 또 코스피 지수는 코로나19가 기승을 부리기 시작하던 지난 3월 중순 1500선마저 무너지며 위기를 맞는 듯 보였지만, 최근 2300을 돌파하며 도리어 코로나19 이전보다 높아진 상황이다.

이를 두고 금융권에서는 빚으로 불어난 지나친 유동성이 시장의 리스크를 키우고 있다는 우려가 제기된다. 정말 필요한 곳에 유동성이 공급되기 보다는 과도한 자산 가치 상승 기대에 편승하면서 불확실성만 커지고 있다는 비판이다. 올해 상반기 말 M2 기준 국내 광의 통화량은 3077조776억원으로 지난해 말(2908조23억원)보다 5.8%(169조753억원)나 증가했다. M2는 현금을 비롯해 요구불예금과 머니마켓펀드, 만기 2년 미만의 정기 예·적금과 금융채 등 곧바로 현금화가 가능한 단기 금융상품들을 포함한 것으로, 넓은 의미의 통화 지표다. 국내 M2가 3000조원을 넘어선 건 올해가 처음이다.

더욱이 이런 유동성의 상당 부분을 단기 대출이 채우고 있는 현실은 불안을 가중시키는 대목이다. 장기적인 계획 하에서 이뤄진 대출에 비해 급전 성격의 빚은 예기치 못한 위기에 보다 취약할 가능성이 크기 때문이다. 그 만큼 금융 안정성에 더 큰 타격을 입히는 원인이 될 수 있다는 뜻이다.

금융권 관계자는 "코로나19로 실물 경기가 극도의 부진에 빠졌음에도 특정 자산들의 가격만 급등하는 흐름은 어떻게 해석하더라도 바람직하지 못한 현상"이라며 "특히 정말 필요한 곳으로 유동성이 공급되지 못하고 점점 단기 투기적 경향이 짙어지고 있다는 측면에서 염려스럽다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기