공유하기

4대 은행서 최근 7개월 간 중소기업 대출은 늘고 대기업대출은 감소

대출 수요 여전…은행들 “음식·숙박업 등 취약업종 중심 대출 축소”

코로나 19 사태로 자금난을 겪고 있는 중소기업들이 은행에 빚을 내 버티고 있다.ⓒ데일리안 이나영 기자

코로나 19 사태로 자금난을 겪고 있는 중소기업들이 은행에 빚을 내 버티고 있다.ⓒ데일리안 이나영 기자

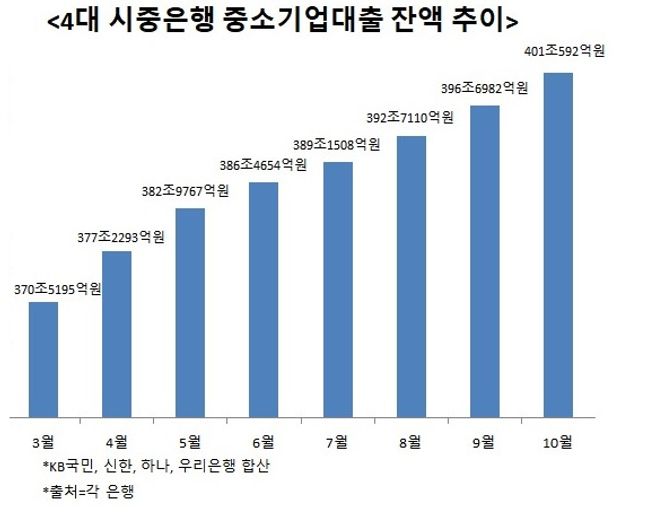

신종 코로나바이러스 감염증(코로나19) 사태가 본격적으로 확산된 지난 3월부터 10월까지 중소기업들이 주요 시중은행에 빌린 돈이 30조원이 넘는 것으로 나타났다. 코로나19 사태로 자금 사정이 팍팍해지면서 은행 빚으로 운영자금, 생활자금 등을 충당하고 있는 것으로 해석된다. 코로나19 사태에 따른 경기침체로 중소기업들의 경영활동이 위축되고 있는 만큼 은행들은 리스크 관리 차원에서 숙박 및 음식점업, 건설업 등 취약업종을 중심으로 대출 조이기에 나설 전망이다.

4일 금융권에 따르면 KB국민·신한·하나·우리은행 등 4대 시중은행의 지난달 중소기업대출 잔액은 401조592억원으로 3월(370조5195억원) 대비 30조5397억원(8.2%) 급증했다.

같은 기간 4대 시중은행의 대기업 대출이 70조8029억원에서 70조2855억원으로 5174억원(0.7%) 줄어든 것과는 대조적이다. 상대적으로 대기업보다 중소기업이 코로나19 충격파에 더 취약하다는 의미다.

은행별로 보면 신한은행이 이 기간 중소기업대출을 가장 크게 늘렸다. 지난 3월 93조2575억원이었던 신한은행의 중소기업대출 잔액은 10월 102조7608억원까지 불어나며 10.1%의 증가세를 나타냈다.

하나은행은 이 기간 86조7522억원에서 94조5340억원으로 8.9% 뛰었고 KB국민은행도 106조4370억원에서 113조8507억원으로 6.9% 늘었다. 우리은행 역시 6.9% 증가했다.

이처럼 4대 은행의 중소기업대출 잔액이 늘어난 이유는 코로나19 영향이 크다. 코로나19로 소상공인 등 중소기업들이 자금난을 겪으면서 대출 수요가 늘어난 것이다.

문제는 코로나19 사태가 장기화되면서 여전히 중소기업들은 자금난을 호소하고 있는데다 미래 전망도 불투명하다는 점이다.

실제로 한국은행이 최근 발표한 ‘2020년 10월 기업경기실사지수(BSI) 및 경제심리지수(ESI)’에서 기업체감경기가 정부의 사회적 거리두기 완화 조치로 반등했지만 비제조업을 중심으로 아직 코로나19 이전 수준을 회복하지 못하고 있는 것으로 나타났다.

이달 제조업 업황BSI는 전월대비 11포인트 오른 79를 기록했다. 2018년 6월(80) 이후 최고치다. 지난 2003년부터 코로나19 이전인 2019년 1월까지 장기평균치(79)와도 보합 수준이다.

BSI는 기업이 현재 기업경영상황을 어떻게 판단하는지 나타내는 지표로, 100 미만이면 경기를 비관적으로 보는 기업이 긍정적으로 보는 기업보다 많다는 의미다.

비제조업 업황BSI는 69로 전월대비 7포인트 상승했다. 지난 1월(73) 이후 가장 높은 수준이지만 장기평균치(75)에는 미치지 못했다. 한은 관계자는 “비제조업이 장기 평균치에 도달하지 못해 전체 기업 경기가 코로나19 이전 수준을 회복했다고 보기는 어렵다”며 “특히 유럽과 미국을 중심으로 코로나19가 재확산되고 있어 경제활동 지속 여부에 대한 불확실성이 여전히 높다”고 설명했다.

이에 은행들은 리스크 관리 차원에서 숙박·음식점업, 건설업 등 주요 취약업종을 중심으로 대출 조이기에 나설 것으로 예상된다. 특히 코로나19 관련 대출 만기 연장 및 이자 상환 유예 조치로 잠재적 부실이 누적되고 있어 리스크 관리가 더욱 중요해진 상황이다.

금융권 관계자는 “내년 3월 코로나19 관련 대출 만기 연장과 이자 상환 유예 조치가 끝나면 부실이 부실 폭탄을 맞을 가능성이 높다”며 “코로나19와 미국 대선 등의 영향으로 대내외 금융시장의 리스크가 큰 만큼 선제적으로 대응할 필요가 있다”고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기