공유하기

올 10월 한 달 간 저유동성종목 81개 지정…4개월 새 19개 급증

개미 증시 이탈에 유동성 위기 현실화…관리종목 지정 위험 상승

주식시장 자금이탈이 시작되면서 유동성 위기를 겪는 상장사들이 늘어나고 있다. ⓒ픽사베이

주식시장 자금이탈이 시작되면서 유동성 위기를 겪는 상장사들이 늘어나고 있다. ⓒ픽사베이

주식시장에서 투자자금이 빠져나가면서 상장사들이 유동성위기를 겪을 가능성이 높아지고 있다. 투자심리가 위축돼 일평균 거래대금이 5000만원을 넘기지 못하는 종목이 속출하면서 등 기업들이 주식시장을 통해 자금을 조달하는데 어려움을 겪을 것이란 전망에서다. 지속해서 거래량이 부진할 경우 관리종목으로 지정되거나 상장폐지될 가능성도 있어 당국이 추가적인 대책을 마련해 미리 기업들의 유동성 부족 문제에 대비해야 한다는 주장이 나왔다.

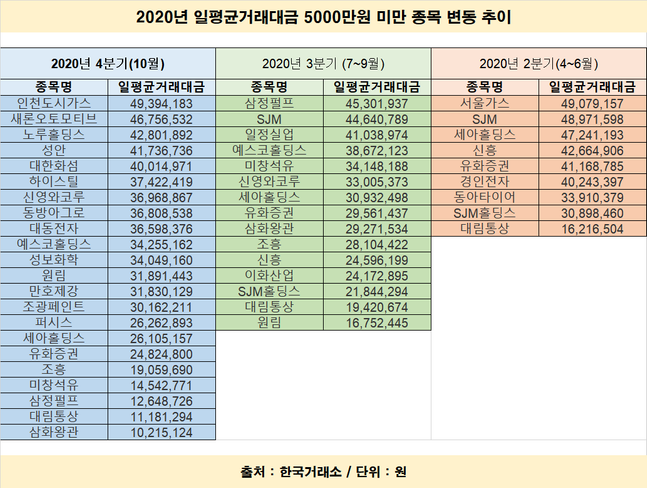

5일 한국거래소에 따르면 코스피·코스닥 시장에서 올해 10월 1일부터 11월 4일까지 하루 평균 거래대금이 5000만원 미만인 종목 수는 총 81개로 집계됐다. 시장별로 코스피에서 22개(평균 거래대금이 3070만5958원) 종목이 코스닥에서 59개(2320만9707원)가 유동성 부족을 마주했다. 거래소는 일평균 거래대금이 5000만원에 미치지 못하는 상장사를 '저유동성종목'으로 지정해 관리한다.

저유동성종목은 지난 달 들어 폭증했다. 올해 2분기(4~6월 간) 코스피 시장에서 일평균 거래대금이 5000만원에 미치지 못했던 종목은 9개에 불과했다. 코스닥 시장에선 53개였다. 3분기(7~9월) 동안 코스피에서 저유동성종목으로 지정된 상장사는 15개였고, 코스닥 시장에선 50개에 그쳤다. 하지만 10월 한 달 동안에만 코스피·코스닥 시장에서만 저유동성종목이 각각 22개, 59개의 종목이 발생한 것이다.

이처럼 저유동성종목이 급증한 건 지난달부터 주식시장에서 투자자금이 이탈했기 때문이다. 코스피·코스닥 시장에서 일평균 거래대금은 1~3월까지 10조원대를 기록했다. 이후 동학개미운동이 촉발된 4월 처음으로 20조7833억원으로 뛰어오른 뒤 이후 5~7월 동안 20조~24조원 사이를 맴돌던 일평균 거래대금은 8월 31조103억원으로 역대 최대치를 경신했다.

하지만 10월 들어 분위기가 급변했다. 정부가 대주주 양도세 기준을 10억원에서 3억원으로 낮추는 정책을 추진하면서 개인 투자자들이 양도세를 회피하기 위해 더 이상 주식 비중을 늘리지 않게 된 것이다. 이에 일평균 거래대금은 2개월 만에 21조364억원으로 32.1%(9조9739억원) 급감했다.

ⓒ데일리안

ⓒ데일리안

문제는 저유동성이 지속되면 관리종목으로 지정될 수 있단 점이다. 나아가 상장폐지될 위험까지 있다. 거래소 상장규정상 월평균 거래량 및 거래대금이 현저히 떨어지는 경우나, 유동성 공급계약을 체결하지 않은 경우 등은 관리종목에 지정될 수 있다. 실제로 올해 들어 관리종목으로 지정된 상장사는 66개로 지난해 전체 종목 수인 33개보다 2배 많았다.

이 같은 상황을 방지하기 위해 거래소는 지난 2015년부터 저유동성으로 어려움을 겪고 있는 상장사를 지원하는 유동성 공급계약과 단일매매계약 제도를 운영하고 있다. 유동성 공급계약 제도는 임의로 선정한 증권사가 기업에게 유동성을 공급해 호가를 맞추는 방식으로 운영된다. 올해 총 44개사가 유동성공급계약을 맺으면서 우선 급한 불을 끄는데는 성공했다. 단일매매계약은 10분 단위로 단일가격으로만 거래가 체결되는 제도다.

김광현 유안타증권 연구원은 "조정장세에 접어들면서 개인 거래비중이 70%에서 64%대로 낮아지며 코스피 일평균 거래대금도 10조원대로 떨어졌다"며 "상반기에 주도주로 활약했던 종목의 흐름이 달라졌는데 주도주가 어려움을 겪을 때 예외 없이 조정장세에 접어들었던 만큼 추가 조정과 자금 이탈을 염두에 둬야한다"고 말했다.

주식시장에서의 거래량 감소는 주식발행을 통한 기업의 자금 조달에의 어려움으로 이어질 것이란 우려도 나온다. 예탁결제원에 따르면 10월 한 달 간 자본감소를 이유로 상장사가 스스로 주식을 소각한 물량은 20만5742주(731억원)으로 지난 2월(44만1585주·2208억원) 이후 최대치를 기록했다. 주식을 통한 자금 조달이 불리하다고 판단한 기업들이 자진해서 주식비중을 축소한 것이다. 이처럼 기업들의 주식시장 이탈이 더 심화되면 비우량 상장사들이 유동성 위기를 겪을 수 있다는 지적이다.

금융투자업계 관계자는 "코로나19로 인한 경기 쇼크에서 완전히 회복되지 않았는데, 여러 이슈로 증시에 유입되던 유동성마저 주춤하면서 상장사들의 자금마련 방식에 대한 우려가 커져가고 있다"며 "지난 4월 원유ETN에서 증권사를 통한 유동성공급제도의 문제점이 드러난 만큼 이를 보완해 자금 융통에 어려움을 겪는 상장사가 없게 미리 관리에 나서야 한다"고 설명했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기