공유하기

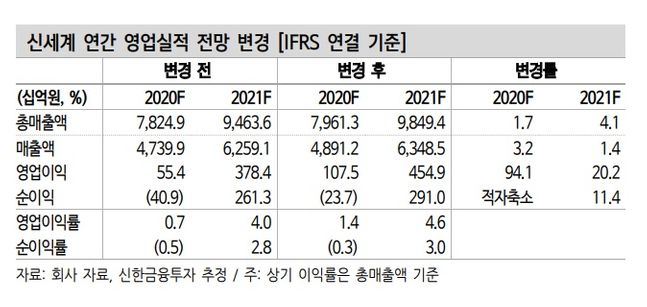

신세계 연간 영업실적 전망 변경ⓒ신한금융투자

신세계 연간 영업실적 전망 변경ⓒ신한금융투자

신한금융투자는 13일 신세계에 대해 “실적 방향에 대한 긍정적 전망을 유지한다”면서 목표주가를 기존 31만원에서 33만원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

박희진 연구원은 “신세계의 올해 3분기 연결 영업이익은 전년 동기 대비 73.8% 감소한 252억원을 기록했다”며 “부진한 실적이었으나 2.5단계 거리두기 우려가 반영된 최근 추정 대비 양호한 흐름이었다”고 분석했다.

박 연구원은 “10월 기존점 매출액(관리 기준)은 전년 동월 대비 약 16% 증가(회계 기준 10.2%)했고 분기 기존점 성장률은 13.4%(회계 기준 8.8%)로 추산된다”면서 “4분기 백화점 부문 영업이익은 전년 동기 대비 2.7% 감소한 831억원으로 추정된다”고 밝혔다.

그는 “의류 군 등 고마진 상품 군 매출액은 10월 이후 반등세를 기록 중”이라며 “하지만 명품 등 저마진 상품 군 역시 30% 수준의 고성장세를 이어가고 있다”고 짚었다. 연결 영업이익은 전년 동기 대비 37.2% 감소한 1222억원으로 전망했다. 박 연구원은 “9월부터 반영된 공항 면세점 임차료 요율제 적용 등으로 면세 부문 영업손익은 192억원 흑자를 기록할 것”이라고 내다봤다.

신세계는 실적과 함께 향후 3년 동안 적용될 배당 정책을 발표했다. 배당 재원 기준은 별도 영업이익 기준 대비 10%, 최저 주당 배당금은 1500원으로 제시됐다.

박 연구원은 “올해 예상 영업실적 흐름과 공표된 최저 배당금 감안시 추정 가능한 주당 배당금은 1500원으로 전년대비 500원 하락이 예상된다. 다소 축소된 배당 매력에도 ‘매수’ 의견을 유지한다”면서 “목표주가 상향은 면세 부문 손익 개선과 4분기 이후 진행 중인 백화점 내 고마진 상품 군 매출액 반등세를 감안했다”고 설명했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기