×

공유하기

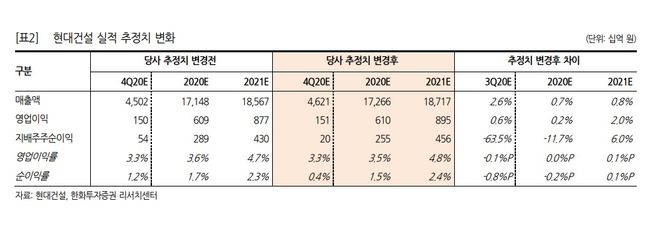

현대건설 실적추정치 변화ⓒ한화투자증권

현대건설 실적추정치 변화ⓒ한화투자증권

한화투자증권은 4일 현대건설에 대해 “투자 매력이 어느 때보다 높아졌다”면서 목표주가를 기존 4만5000원에서 5만1000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

송유림 연구원은 “현대건설의 실적은 연결기준 4분기 매출액 4조6000억원, 영업이익 1512억 원으로 전년 동기 대비 각각 -0.2%, -11.1%를 기록한 것으로 파악된다”며 “시장 컨센서스인 영업이익 1715억원보다 11.8% 낮은 수치”라고 밝혔다.

송 연구원은 “다만 현대건설은 지난 12월 28일, 영업실적 전망에 대한 정정 공시를 통해 2020년 영업이익 전망을 기존 1조원에서 6000억원으로 하향 조정했는데 이로써 4분기 실적에 대한 우려가 일단락됐다”고 설명했다.

또 “반면 2020년 신규수주 전망은 기존 25조1000억원에서 28조원으로 상향했다”며 “창사이래 최대 도시정비 수주 기록, 해외수주 선방에 힘입어 2020년 말 수주잔고가 전년 말 대비 약 20% 증가한 것으로 추정된다”고 짚었다. 그는 “올해에도 양호한 국내 수주 지속과 함께 카타르 LNG, 이라크 트레인, 각종 병원 공사, FEED 참여 등을 통해 공백 없는 해외 수주를 이어나갈 계획”이라고 짚었다.

실적도 국내와 해외 부문의 동시 개선이 기대된다는 평가다. 송 연구원은 “국내는 2020~2021년 가파른 분양 증가와 개발사업 가시화 등으로 주택 중심의 실적 성장이 본격화될 전망”이라며 “해외는 사우디 마르잔, 카타르 빌딩, 파나마 메트로, 이라크 정유 등 신규 프로젝트의 착공으로 매출 성장과 원가율 개선이 모두 나타날 것”이라고 예상했다.

이어 “카타르 LNG(180억 달러, 1월 입찰)의 초대형 수주 모멘텀과 함께 수소, 풍력, 태양광, 데이터센터, 스마트팜, 스마트시티 등 다양한 분야에서의 건설사업 확대를 추진하고 있어 귀추가 주목된다”고 덧붙였다.