공유하기

4대銀 상품 수수료 2천억 감소 속 나홀로 성장

DLF·라임 홍역에도 무풍지대…반사이익 톡톡

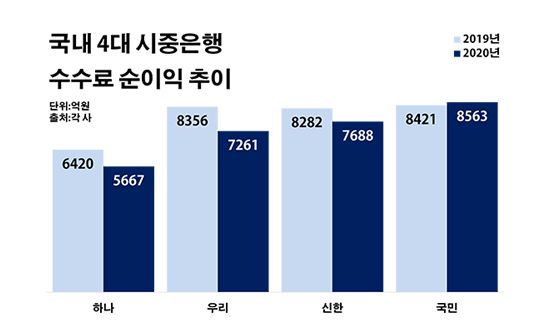

국내 4대 시중은행 수수료 순이익 추이.ⓒ데일리안 부광우 기자

국내 4대 시중은행 수수료 순이익 추이.ⓒ데일리안 부광우 기자

KB국민은행이 금융 상품 판매를 통해 거둔 수수료 실적이 국내 4대 시중은행 가운데 유일하게 성장세를 지속하며 선두 자리를 굳건히 지킨 것으로 나타났다. 경쟁 은행들이 각종 펀드 손실 사태에 휘말려 홍역을 치르는 사이 국민은행만 무풍지대로 남으면서 반사이익을 누렸다는 평이다.

은행들이 제로금리 시대를 이겨내기 위한 자구책으로 비(非)이자이익에 드라이브를 거는 와중, 국민은행의 사례를 계기로 소비자 신뢰의 중요성이 다시 한 번 부각되는 모습이다.

28일 금융감독원에 따르면 지난해 KB국민·신한·우리·하나은행 등 4개 은행이 펀드나 보험 등을 판매해 벌어들인 수수료 순이익은 총 2조9179억원으로 전년 대비 7.3% 줄어든 것으로 집계됐다. 이들의 연간 수수료 순익이 2조원 대로 떨어진 건 2016년 이후 4년 만의 일이다.

은행별로 보면 우선 하나은행의 수수료 순익이 5667억원으로 같은 기간 대비 11.7% 줄며 최소를 기록했다. 우리은행 역시 7261억원으로, 신한은행도 7688억원으로 각각 13.1%와 7.2%씩 해당 금액이 감소했다.

반면 국민은행의 수수료 순익은 8563억원으로 1.7% 늘며 조사 대상 은행들 중 유일하게 증가세를 나타냈다. 홀로 8000억원이 넘는 기록을 유지하며 경쟁 은행들과의 격차를 한층 벌리게 됐다.

국민은행의 수수료 순익 흐름에 시선이 쏠리는 이유는 단지 표면적인 실적 추이 때문만은 아니다. 금융당국이 지난해 펀드 사태에 대한 후속 조치로 은행들의 금융 상품 판매에 제동을 건 와중에도 성장세를 이어간 까닭이다. 다소 소폭의 수수료 실적 개선임에도 불구하고 국민은행이 여느 때와 다른 관심을 받는 배경이다.

금융당국은 지난해 초 은행들에게 비예금 상품 판매의 내부통제를 강화하라고 주문했다. 2019년 말 해외금리 연계 파생결합펀드(DLF)에 이어 지난해 라임자산운용을 둘러싼 파장에 이르기까지 대량의 펀드 손실이 계속되면서다. 이에 은행들은 불완전판매를 관리하는 내부 조직을 강화하고, 직원에 대한 성과 평가에서 펀드 상품 판매 실적의 비중을 줄이고 나선 상황이다.

금융당국의 강력한 규제 의지에 은행들의 수수료 실적은 감소가 불가피할 것이란 관측이 우세했다. 대부분 은행에서는 이런 우려가 현실이 됐지만, 국민은행만큼은 역풍에서 빗겨선 분위기다.

금융권은 국민은행이 DLF와 라임 사태에 연루되지 않았다는 점에 주목한다. 실제로 4대 은행 중 최근 계속된 펀드 사태와 연루되지 않은 곳은 국민은행뿐이다. 상품에 대한 소비자 신뢰가 상대적으로 높아지면서 국민은행이 반사효과를 누리고 있다는 얘기다.

수수료와 같은 비이자이익 확대에 주력하고 있던 은행들 입장에서 이는 의미심장한 대목이다. 소비자 보호 이슈가 상품 판매 실적에 직접적인 타격을 준 케이스여서다. 신종 코로나바이러스 감염증 사태 이후 저금리 심화로 장기적인 이자 마진 축소가 예상되자, 은행들은 대안으로 비이자이익 확대에 애를 써 오던 상황이었다.

최근 본격 시행된 금융소비자보호법은 상품 리스크과 관련된 은행들의 긴장감을 더욱 높일 것으로 전망된다. 지난 달 금소법이 시행되면서 금융사는 상품을 판매할 때 ▲적합성 원칙 ▲적정성 원칙 ▲설명의무 ▲불공정행위 금지 ▲부당권유 금지 ▲허위·과장광고 금지 등 6대 판매규제를 지켜야 한다. 이를 어길 경우 판매사에게는 처벌과 징벌적 과징금 등이 부과된다.

금융권 관계자는 "비이자이익을 실적의 핵심 지표로 삼던 와중 펀드 사태로 영업 규제가 강화됐다는 점에서 은행들의 아쉬움은 클 수밖에 없다"며 "저금리 기조로 금융 상품의 가격 차별화까지 어려워지면서 소비자 보호가 새로운 영업 포인트가 될 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기