×

공유하기

가중부실자산 9249억원…1년 새 23.2% 늘어

느슨한 규제에 수요 몰려…부작용 가중 우려

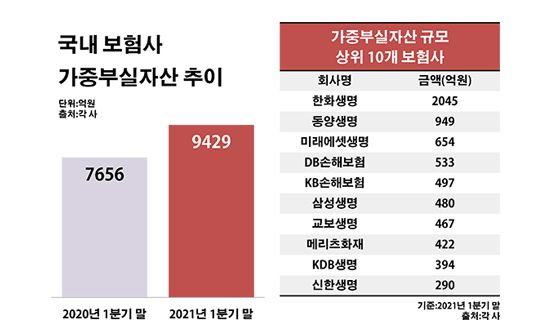

국내 보험사 가중부실자산 추이.ⓒ데일리안 부광우 기자

국내 보험사 가중부실자산 추이.ⓒ데일리안 부광우 기자

국내 보험사들이 떠안고 있는 부실대출이 1년 새 2000억원 가까이 불어나며 1조원에 육박한 것으로 나타났다. 신종 코로나바이러스 감염증(이하 코로나19) 사태로 경제적 충격이 쌓이면서, 빌려간 돈을 제대로 갚지 못하고 있는 고객들이 많아지고 있다는 분석이다.

특히 보험사 대출은 은행보다 규제가 느슨해 더 많은 돈을 빌릴 수 있다는 점에서 수요가 쏠리고 있는 만큼, 시간이 갈수록 풍선효과에 따른 부작용이 가중될 수 있다는 우려가 나온다.

11일 금융권에 따르면 올해 1분기 말 기준 국내 40개 생명·손해보험사들이 보유한 가중부실자산은 총 9429억원으로 전년 동기 대비 23.2% 늘어난 것으로 집계됐다.

가중부실자산은 보험사의 건전성 평가 지표 중 하나로, 향후 돌려받기 힘든 대출금이 많아졌다는 의미다. 가중부실자산은 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등 5단계로 구분되는 자산 건전성 분류에서 하위 3단계에 속하는 자산들을 가중해 더한 값이다.

보험사별로 보면 한화생명의 가중부실자산이 2045억원으로 같은 기간 대비 37.1% 증가하며 최대를 기록했다. 그 다음으로 동양생명이 949억원으로, 미래에셋생명 646억원으로 각각 174.3%와 13.5%씩 해당 금액이 늘며 뒤를 이었다.

이밖에 ▲DB손해보험 533억원 ▲KB손해보험 497억원 ▲삼성생명 480억원 ▲교보생명 467억원 ▲메리츠화재 422억원 ▲KDB생명 394억원 ▲신한생명 290억원 등이 가중부실자산 규모 상위 10개 보험사에 이름을 올렸다.

보험사의 부실자산이 몸집을 불린 배경에는 코로나19에 따른 악영향이 자리하고 있다는 해석이다. 코로나19가 장기화하면서 대출을 갚는데 어려움을 겪는 차주들이 늘고 있다는 얘기다. 지난해 초부터 코로나19로 경제적 어려움을 겪고 있는 서민들을 대상으로 대출 만기와 이자 납입을 유예해주는 금융지원 정책이 시행되고 있음에도, 부실이 확대되고 있는 현실은 걱정을 한층 키우는 대목이다.

◆새 DSR 규제도 은행만 적용…쏠림 심화 전망

더욱 문제는 은행에서보다 더 많은 대출을 끌어 쓰기 위해 보험사를 노크한 이들이 많았다는 점이다. 연간 부채 상환액을 소득으로 나눠 계산하는 총부채원리금상환비율(DSR) 규제에서 보험사 대출이 상대적으로 여유롭기 때문이다.

정부는 지난해부터 투기지역·투기과열지구 내 9억원 초과 주택에 대한 은행 담보대출에 DSR 40% 제한을 적용해 왔다. 당장 다음 달부터는 이런 DSR 40% 규제가 차주별로도 적용되면서, 은행의 대출 문턱은 더 높아질 것으로 보인다.

반면 보험사를 비롯한 비은행 금융사 대출의 DSR 상한선은 여전히 60%다. 오는 7월 새 규제가 시행돼도 보험사 대출에 대한 DSR 마지노선은 현행 수준이 유지된다. 이론적으로 보험사에서 대출을 받으면 은행보다 최대 1.5배까지 많은 돈을 빌릴 수 있다는 의미다.

은행을 상대로 한 정부의 대출 규제가 예고되면서 보험사 대출을 둘러싼 풍선효과는 앞으로 더 심화할 수 있다는 전망이 나온다. 올해 3월 말 보험사들이 보유한 대출채권 잔액은 255조1000억원으로 지난해 말보다 2조1000억원 증가했다. 이중 가계대출은 124조9000억원으로 같은 기간 대비 1조8000억원 늘었다.

금융권 관계자는 "보험사 대출 시장은 아직 은행에 비해 규모가 훨씬 작지만, 보다 높은 개별 한도를 적용받으며 돈을 빌려간 차주들의 성격을 감안하면 위기 시 실질적인 충격은 더 클 수 있다"고 말했다.