공유하기

전자사업부문 매출 2025년 2조원대로 끌어올릴 예정

반도체패키지 CCL, FCCL, 네트워크보드용 등으로 매출처 다변화

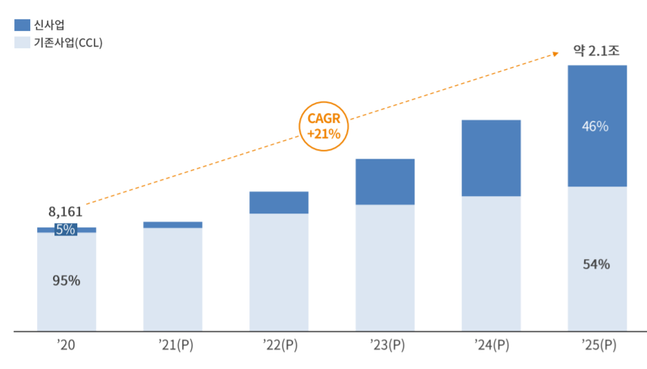

두산 전자사업부문 중장기 매출 계획. 성장부분(CCL) 확대 및 신규사업 추진으로 2025년 2조1000억원 매출 달성을 목표로 하고 있다.ⓒ(주)두산

두산 전자사업부문 중장기 매출 계획. 성장부분(CCL) 확대 및 신규사업 추진으로 2025년 2조1000억원 매출 달성을 목표로 하고 있다.ⓒ(주)두산

두산그룹의 구조조정을 거치며 여러 자체사업을 매각한 ㈜두산이 남은 전자사업부문 성장에 힘을 쏟고 있다. 고부가가치 부품을 만드는 전자사업 매출 다변화를 통해 판로를 넓히고 미래 유망 신사업을 지속 발굴한다는 계획이다.

19일 업계에 따르면 두산의 전자사업 부문 올해 영업이익은 1146억원으로 전년 대비 17% 성장할 것으로 예상된다. 구조조정에도 불구하고 올해 전방산업 수요 증가로 호실적을 거둘 전망이다.

두산은 그룹의 재무적 부담을 덜기 위한 자산유동화 계획 하에 영업이익의 상당 부분을 차지하던 자체사업을 매각해왔다. 올 초 굴삭기 부품 모듈을 생산하던 모트롤 사업부문을 매각했고, 이달 지게차를 생산하는 산업차량도 물적분할 후 두산밥캣에 매각했다. 이들이 두산 자체사업에서 차지하던 영업이익 비중은 산업차량이 27%, 모트롤이 17%였다.

현재 두산의 남은 자체사업은 전자, 정보, 유통, 수소 등이다. 이 중 주력사업인 전자부문 영업이익 비중은 구조조정 전 39%에서 구조조정 후 69%로 늘어나게 된다.

자체 사업의 3가지 주력 아이템에서 전자사업만 남은 상황이지만, 고부가가치 제품인 동박적층판(CCL) 생산을 중심으로 견조한 성장세가 이어질 것으로 예상된다.

CCL은 구리로 만든 적층판으로 반도체 및 전자제품에 들어가는 인쇄회로기판(PCB)의 핵심 소재다. 전방 산업은 휴대폰, 반도체 메모리, 통신 장비다. CCL 시장 내 하이엔드 시장(반도체, 5G, FCCL용) 규모는 연 2조5000억원에서 3조원으로 알려져 있다. 유안타증권에 따르면 두산은 해당시장에서 2016년 이후 점유율 1위를 이어오고 있다.

두산은 전자부문 매출 규모를 지난해 8161억원에서 2025년 2조원대까지 끌어올린다는 계획이다. 기존사업(CCL)에서 1조1500억원, 신규사업(디스플레이, 전기차, 에너지 소재)에서 9500억원 매출액을 목표로 하고 있다.

이를 위해 동박 기반의 자동차 배터리용 플랫 케이블에 들어가는 연성동박적층판(FCCL), 연료전지 전극 캐파 확대 등의 신사업 확대를 검토하고 있다.

특히 FCCL이 들어간 배터리용 플랫 케이블은 전기자동차 경량화의 핵심 소재로 꼽힌다. 두꺼운 구리선 케이블보다 얇게 제작돼 배터리 크기와 무게를 줄일 수 있다는 장점이 있다. 향후 전기차 대중화 등으로 플랫케이블 사용량은 크게 늘어날 것으로 전망된다.

김장원 IBK투자증권 연구원은 “2분기 두산의 전자사업은 전방산업의 수요 증가로 역대 최고 수준의 실적을 기록했을 것으로 추정되며 3분기까지 호실적이 이어질 전망이다”며 “올해부터 모트롤이 제외됐고, 하반기부터는 산업차량이 제외되어 지난해보다는 영업이익이 감소하지만 매각 대상을 제외하고 비교했을 때 20% 가까이 늘어날 것”으로 전망했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기