공유하기

한계기업 3465개 소폭 감소

신규 진입한 한계 기업↑

한계기업 수 및 차입금 현황 그래프 ⓒ 한국은행

한계기업 수 및 차입금 현황 그래프 ⓒ 한국은행

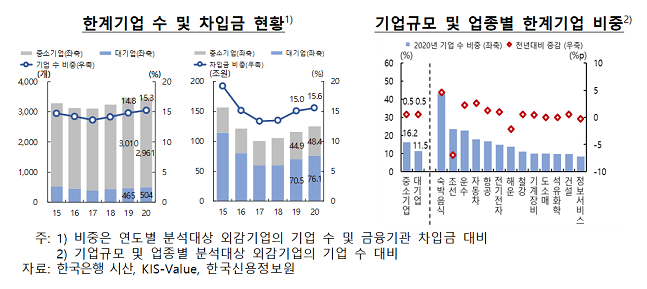

지난해 한계기업 수가 3460여개로 전년보다 소폭 감소했지만, 차입금은 124조를 넘기며 같은기간 증가했다. 특히 신규 한계기업 비중도 증가하면서 기업 부실 경고등이 켜졌다.

24일 한국은행이 국회에 제출한 금융안정보고서에 따르면 지난해 한계기업 수는 3465개로 전년대비 소폭 감소했으나, 분석대상 외감기업 대비 비중은 15.3%로 전년보다 0.5%p 상승했다. 통계 작성(2010년) 이래 가장 높은 수준이다.

한계기업 수가 소폭 감소한것은 신 외감법 시행으로 분석대상 외감기업이 전년보다 807곳 감소한 데 주로 기인했다. 한계기업 차입금은 124조 5000억원으로 전년대비 9조 1000억원 증가했으며, 외감기업 총차입금대비 비중도 15.6%로 전년보다 0.6%p 올랐다.

기업규모별 한계기업의 기업 수 및 차입금 기준 비중은 중소기업(각각 16.2%, 21.4%)이 대기업(각각 11.5%, 13.3%)보다 높았다. 다만 한계기업 증감 폭은 대기업이 중소기업보다 더 컸다. 대기업 한계기업 수는 39개, 차입금은 5조6000억원이 늘었으나, 중소기업은 한계기업은 49개가 줄어들고 차입금은 3조5000억원 증가하는데 그쳤다. 한계기업의 기업당 평균 차입금은 대기업 1509억원, 중소기업 164억원이다.

업종별 한계기업 비중은 숙박음식(43.1%), 운수(22.6%)가 가장 높았다.

지난해 한계기업으로 진입한 기업은 전년보다 98곳이 늘었지만, 이탈한 기업은 347곳으로 더 많이 증가하면서 전체 한계기업 수는 소폭 감소했다.

신규 진입 한계기업들은 차입금의존도 및 평균 차입비용이 높아진 가운데, 수익성이 크게 악화된됐다. 코로나19 충격으로 한계기업의 매출액영업이익률(-7.4%, 중위값)이 크게 저하되면서 비 한계기업(4.1%)과의 수익성 격차가 확대됐다. 한계기업의 유동비율(72.1%) 및 자기자본비율(19.9%)도 비한계기업의 유동비율(133.1%), 자기자본비율(45.0%)에 비해 크게 낮았다. 유동성 및 신용위험에 취약한 상태를 나타냈다.

한계기업중 취약상태(이자보상배율 1미만)가 4년 이상 지속된 장기존속 취약기업수 비중은 9.3%로 과거 5년(15~19년) 평균을 소폭 하회했다. 이자보상배율 1 미만인 취약상태의 지속기간이 ▲1년 이상이면 취약기업 ▲3년 이상이면 한계기업 ▲4년 이상이면 장기존속 취약기업으로 분류한다.

다만 비 한계기업이지만 이자보상배율이 1 미만인 취약기업(취약 지속기간 1~2년)의 기업 비중은 19.9%로 과거 5년 평균(16.6%)을 상회했다. 코로나19 충격에 따른 영업손실 등으로 지난해 처음 취약기업이 된 기업 비중도 14.8%로 과거(11.7%)에 비해 크게 불어났다.

한은은 “2018년 이후 한계기업 비중이 증가세를 보이는 데다 대기업의 한계기업 진입이 증가하고, 기업당 평균 차입금이 중소기업의 약 10배에 달한다”며 “한계기업 차입금의 부실에 따른 금융기관 자산건전성 저하 가능성에 유의할 필요가 있다”고 말했다.

다만 “한계기업 비중 증가가 코로나19 충격에 기인한만큼, 올해 경기회복에 따른 매출 및 영업이익 개선세가 이어진다면 한계기업 비중이 감소할 수 있다”고 기대했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기