공유하기

“실질 유통물량 10.4%”

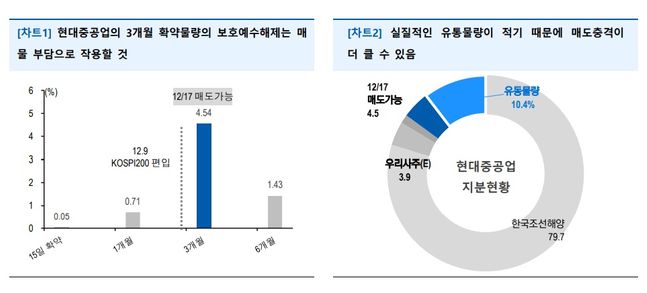

현대중공업 3개월 보호예수 물량 해제 관련 현황 ⓒ유안타증권

현대중공업 3개월 보호예수 물량 해제 관련 현황 ⓒ유안타증권

유안타증권은 오는 17일 현대중공업이 상장 후 3개월 보호예수 물량 해제로 인해 매도 충격을 받을 가능성이 있다고 전망했다.

고경범 연구원은 14일 “현대중공업은 오는 17일 상장 주식 수 대비 4.5%의 보호예수 물량이 해제된다”며 “현대중공업의 높은 대주주 지분율 등으로 실질적인 유통물량이 10.4% 수준임을 감안하면 매도 충격이 클 수 있다”고 밝혔다.

고 연구원은 현재 공모 참여자의 초과수익률이 76.7%p로 매물 출회 유인이 높다고 판단했다.

그는 “12월 코스피200지수 재조정(리밸런싱) 종료로 지수 편입 모멘텀은 소멸했고 대차잔고는 시가총액 대비 0.40%까지 상승했다”며 “지수 편입 직후 0.09%의 공매도도 출회하고 있다”고 지적했다.

절대적인 수준은 다른 종목 대비 낮지만 현대중공업의 유통물량이 적다는 것을 의미한다는 설명이다.

이어 “다만 현대중공업 공모는 3개월 확약에 편중된 경향이 높기 때문에 이번 매물이 소진된다면 비중 확대 계기가 될 것”이라고 덧붙였다.

이와 함께 올해 마지막 수급 이벤트로 오는 17일 파이낸셜타임스 스톡익스체인지(FTSE) 지수의 재조정을 꼽았다.

고 연구원은 FTSE 대형주 지수 편입이 예상되는 크래프톤(순매수 예상금액 1703억원), 카카오뱅크(1015억원), SK아이이테크놀로지(485억원)와 소형주 지수에 포함될 것으로 예상되는 HK이노엔(41억원) 등에 수급 효과가 나타날 수 있다고 관측했다.

고 연구원은 “FTSE는 모건스탠리캐피털인터내셔널(MSCI) 지수 대비 추종 자금의 순자산(AUM)이 낮지만 재조정 주간에 지수(인덱스) 효과는 양호했다”며 “이번 정기변경 예상 수급을 보수적으로 추정했지만 해당 종목의 수급효과는 유의적일 것”이라고 예상했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기