공유하기

"시중 금리 정상화 진행 중"

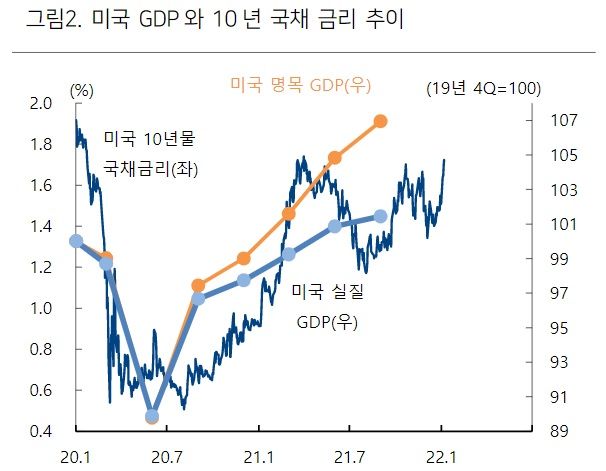

미국의 국내총생산(GDP)과 10년 국채금리 추이ⓒ하이투자증권

미국의 국내총생산(GDP)과 10년 국채금리 추이ⓒ하이투자증권

하이투자증권은 7일 미국 연방준비제도(Fed·연준)의 긴축 리스크 부각으로 인한 미 국채 금리의 급등 현상이 연초 이후 지속되고 있는 가운데 긴축 발작으로 이어질 가능성은 낮다고 전망했다.

박상현 하이투자증권 연구원은 “통화정책 기조를 반영하는 2년 국채 금리의 경우 연초 이후 14bp 상승했고 10년 국채 금리는 21bp 급등하는 등 미 연준의 긴축 기조 강화 움직임에 채권시장이 화들짝 놀란 양상”이라며 “연방공개시장위원회(FOMC) 의사록을 통해 조기 양적긴축 카드를 꺼내든 것이 긴장감을 높이는 요인으로 작용했다”고 설명했다.

박 연구원은 오미크론 변이 확산 속에서도 미 연준이 긴축 의지를 시장에 강하게 내비치는 배경에는 우선 물가 압력을 진정시키기 위한 의도가 크게 작용하고 있다고 분석했다.

그는 “이를 긍정적으로 해석하면 미국 경제의 정상화 속도에 맞춰 금리 수준 역시 정상화되고 있는 것”이라며 “물가 압력과 미국 경제 정상화를 고려할 때 시중 금리의 정상화 역시 좀 더 진행될 여지가 있다”고 내다봤다.

다만 단기적으로 미국 10년 금리가 전고점 수준(1.77%) 이상을 대폭 상회하지 않을 것으로 예상되면 금리 상승 속도가 다소 주춤해질 것으로 전망했다. 무엇보다 물가 압력이 연초 들어 점차 둔화될 여지가 있다는 설명이다.

박 연구원은 “일부에서 미 연준의 긴축기조 강화로 금융시장 긴축발작 리스크가 재연되지 않을까 우려하고 있지만 당사는 그 가능성을 낮게 본다”며 “달러화 지수는 의미 있는 상승이 나타나지 않고 있는데 소위 안전자산 선호 현상이 강하게 나타나지 않고 있음은 신용경색 리스크를 낮춰주고 있다는 판단이고, 미 연준이 현 단계에서 꺼낼 수 있는 긴축 조치도 상당 부문 시장에 반영됐다”고 밝혔다.

이어 “미 연준의 긴축 리스크가 일시적으로 금융시장 불안요인으로 작용하겠지만 경기 정상화 속도를 고려하면 긴축의 파장이 폭 넓게 장기화되지는 않을 것”이라고 관측했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기