공유하기

2021년 영업손 1조3848억…통상임금 판결·강재가 급등 충당금 영향

수주잔고 2.5년치 확보…수주량 증가·선가 상승분 하반기부터 반영

“주력 선종 컨테이너선·LNG선 수요 지속 전망”

현대중공업 울산조선소 전경. ⓒ현대중공업

현대중공업 울산조선소 전경. ⓒ현대중공업

한국조선해양이 지난해 연결기준 연간 영업손실 1조3848억원을 기록하며 전년 대비 적자 전환했다. 통상임금 판결 및 강재가격 급등으로 인해 대규모 충당금을 설정하면서다.

회사 측은 지난해 수주 목표 초과 달성 등 수주량 증가와 선가 인상 효과가 올해 하반기부터 반영돼 실적이 점차 개선될 것으로 내다보고 있다.

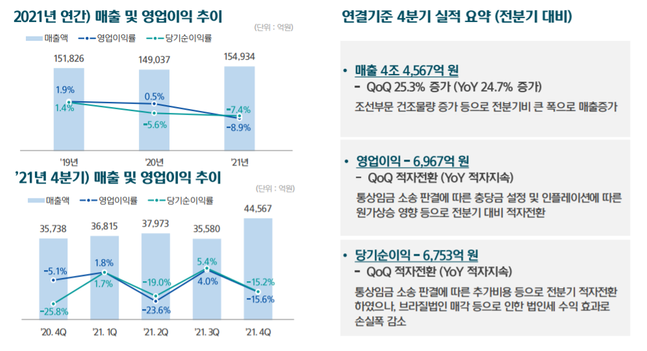

한국조선해양은 7일 2021년 경영실적발표 컨퍼런스콜을 열고 지난해 연결기준 매출이 전년 동기 대비 4.0% 증가한 15조4934억원을 기록했다고 밝혔다. 영업손실은 1조3848억원으로 전년비 적자전환했고, 당기순손실은 1조1412억원으로 손실 폭이 확대됐다.

지난해 4분기 연결기준 매출은 4조4567억원으로 전년 동기 대비 24.7% 증가했다. 영업손실은 6967억원으로 전년비 손실폭이 확대됐고, 당기순손실은 6753억원으로 손실 규모가 줄었다.

한국조선해양 관계자는 이날 컨퍼런스콜에서 “통상임금 관련 아직 정확한 숫자가 나온 것은 아니지만, (조선 계열)3사 통합으로 6872억원의 충당금을 쌓았다”며 “이 중 영업이익은 4867억원이 반영되고 나머지는 이자분이며, 향후 파기환송심 결과에 따라 금액에 변동이 생길 수 있다”고 말했다.

지난해 12월 대법원은 한국조선해양 조선 계열사 현대중공업 노조가 사측을 상대로 제기한 통상임금 소송에서 노조 측의 손을 들어줬고, 한국조선해양은 근로자들에게 지급해야 할 비용을 4분기 영업이익에 충당금으로 반영했다.

한국조선해양 2021년 연간 및 4분기 경영실적. ⓒ한국조선해양

한국조선해양 2021년 연간 및 4분기 경영실적. ⓒ한국조선해양

회사 측은 작년부터 이어진 업황 호조가 올해 하반기부터 실적에 반영될 것으로 보고 있으며, 내년으로 갈수록 수익성은 점차 개선될 것이라 전망했다.

한국조선해양 관계자는 “당사는 2024년까지 2년반 치 이상의 물량을 확보해둔 상황”이라며 “안정적인 물량을 확보함에 따라 조선소들이 적자 수주를 할 이유가 사라졌다”고 말했다.

선박 건조가격의 20%를 차지하는 것으로 알려진 조선용 후판의 올 상반기 가격은 크게 오르지 않을 것으로 예상했다. 현재 한국조선해양은 철강업계와 강재가 협상을 진행 중이며, 기존 원가 수준을 유지할 것으로 내다보고 있다.

또한 올해 전세계 발주량이 전년 대비 약 25% 감소할 것으로 예상되는 가운데, 한국조선해양은 주력 선종인 컨테이너선과 LNG(액화천연가스)선 수요가 당분간 지속될 것으로 전망했다.

한국조선해양 관계자는 “현대중공업, 현대삼호중공업, 현대미포조선 3사의 올해 수주 목표는 150억5000만달러로 수립했다”며 “올 1월에만 연간 목표의 약 20%를 수주하고 있어 올해 목표를 달성하는 데 큰 어려움은 없을 것으로 예상한다”고 강조했다.

이어 “환경규제에 따른 이중연료 선박에 대한 수요가 전 선종에 거쳐 확대되고 있는 만큼 향후 수주에 있어서도 질적으로 과거와 전혀 다른 양호한 상황으로 전개될 것”이라고 설명했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

기자수첩-정책경제

기자수첩-금융

댓글 쓰기