공유하기

금융지원 리스크 연착륙 방안 시급

불어나는 대출 이자부담 압박 고조

새 정부 금융당국이 풀여야 할 당면 과제로 신종 코로나바이러스 감염증 사태 이후 연착륙과 가계부채, 금리 상승 등이 꼽히고 있다.ⓒ연합뉴스

새 정부 금융당국이 풀여야 할 당면 과제로 신종 코로나바이러스 감염증 사태 이후 연착륙과 가계부채, 금리 상승 등이 꼽히고 있다.ⓒ연합뉴스

새 정부 금융당국은 그 어느 때보다 많은 과제에 직면해 있다는 얘기가 나온다. 신종 코로나바이러스 감염증(이하 코로나19) 사태 이후 연착륙의 해법과 동시에 유래 없는 수준까지 불어난 가계부채도 잡아야 하기 때문이다. 이런 와중 가파른 상승 곡선을 그리기 시작한 시중 금리는 정책적 부담을 한층 키울 것으로 보인다.

17일 금융권에 따르면 새 정부 금융당국이 가장 시급하게 풀어야 할 숙제로는 코로나19 이후 누적돼 온 리스크 해소가 꼽힌다. 특히 소상공인에 대한 대출 만기연장·상환유예 조치의 연착륙 논의를 본격화해야 한다는 지적이다.

정부는 최근 해당 조치의 만료 기한을 다시 연장하기로 했다. 금융당국은 이미 대출 만기연장·상환유예 조치의 만료 시점을 세 번이나 연장한 상태다. 2020년 9월과 지난해 3월 그리고 같은 해 9월에 이르기까지 매번 6개월씩 기한을 늘여 왔다.

대출 만기연장·상환유예에 따른 금융권의 잠재 위험은 계속 누적돼 왔다. 5대 은행이 코로나19 금융 지원으로 떠안고 있는 잠재 부실 대출만 140조원이 넘을 것으로 추산될 정도다.

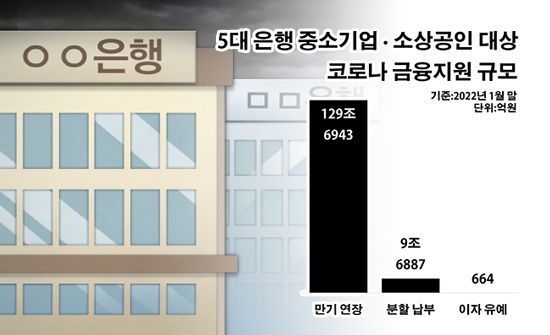

KB국민·신한·하나·우리·NH농협은행의 코로나19 금융 지원 실적 자료에 따르면 지원이 시작된 이후 지난 달 말까지 여러 형태로 납기가 연장된 대출과 이자의 총액은 139조4494억원에 이른다. 재약정을 포함해 만기가 연장된 대출 잔액이 129조6943억원으로 가장 많고 기업의 분할 납부액이 9조6887억원, 이자 유예가 664억원이다.

이중 이자 유예액에 한은이 집계한 지난해 말 기준 기업의 평균 대출 금리인 연 3.14%를 적용하면, 이 이자 뒤에는 약 1조573억원의 대출 원금이 자리하고 있다는 계산이다. 여기에 납기가 연장된 대출·이자 총액을 더하면 140조5067억원에 달한다.

5대 은행 중소기업·소상공인 대상 코로나 금융지원 규모.ⓒ데일리안 부광우 기자

5대 은행 중소기업·소상공인 대상 코로나 금융지원 규모.ⓒ데일리안 부광우 기자

연일 사상 최대 기록을 갈아치우고 있는 가계 빚 관리도 금융당국의 고심거리다. 지속적인 규제 강화로 올해 들어 가계대출이 다소 주춤하는 양상을 보이고 있지만, 안정화를 논하기엔 아직 갈 길이 먼 실정이다.

한국은행에 따르면 지난해 말 기준 가계신용 잔액은 1862조1000억원으로 통계 작성이 시작된 2003년 이후 가장 규모가 컸다. 가계신용은 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액 등까지 더한 포괄적 가계 빚이다.

가계신용은 경제 성장과 함께 늘어나는 게 일반적이긴 하지만, 코로나19 발생 이후 증가 속도가 과도하게 빨라졌다. 가계신용은 지난해 한 해 동안에만 134조1000억원 급증했다. 이 같은 증가폭은 전년 기록인 127조3000억원보다 더 확대된 규모일 뿐 아니라 역대 최대인 2016년의 139조4000억원에 이어 두 번째다.

문제는 금리가 빠르게 오르고 있다는 점이다. 가계부채가 급격히 몸집을 불린 현실을 감안하면 그 만큼 이자 부담이 가중될 수 있다는 얘기다. 한국은행 기준금리는 지난해 8월과 11월에 각각 0.25%p씩 인상되면서 1%대를 회복했다. 이어 올해 1월에도 추가 인상이 단행되며 기준금리는 1.25%까지 올라섰고, 연내 두 차례 가량 기준금리가 더 오를 수 있다는 관측이다.

한은의 분석에 따르면 금리가 0.25%p 오르면 전체 가계의 연간 이자 부담 규모는 연간 3조2000억원 늘어난다는 추산이다. 이를 기초로 한은이 기준금리를 처음 인상했던 지난해 8월부터 지금까지 기준금리 인상분 0.75%p에 따라 단순 계산하면, 가계의 총 이자 부담 규모는 9조6000억원이 늘어난다.

금융권 관계자는 "민간의 과도한 금융비용은 코로나19 이후 본격화해야 할 경기 회복의 저해 요소가 될 수 있는 만큼, 새 정부에서는 실수요 중심의 효율적 대출 관리 방안이 마련돼야 할 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기