공유하기

유가 상승 및 판매 감소에 1Q 영업익 826억…올레핀 영업손 380억

1~2Q 가동률 하향 조정 및 정기보수 돌입…"하반기 판매가 인상"

롯데케미칼 대산공장 전경. ⓒ롯데케미칼

롯데케미칼 대산공장 전경. ⓒ롯데케미칼

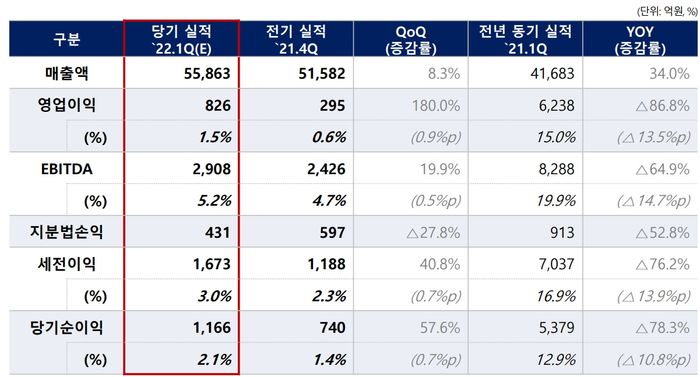

롯데케미칼의 1분기 영업이익이 원료가 상승 및 판매 둔화 영향으로 800억원대로 급감했다. 2분기에도 고유가 및 중국 주요 도시 봉쇄 등에 따른 수요 부진, 금리 인상 기조가 이어지면서 수익 개선이 더뎌질 것으로 진단했다.

롯데케미칼은 올해 연결 기준 1분기 영업이익이 826억원으로 전년 동기 대비 86.8% 감소했다고 13일 밝혔다. 매출액은 전년 동기 보다 34.0% 늘어난 5조5863억원이나 당기순이익은 78.3% 줄어든 1166억원이다.

사업 부문별로 보면 기초소재사업은 매출액 3조 4747억 , 영업이익 170억원을 기록했다. 이중 올레핀 매출은 2조6823억원, 영업손실 380억원이며 아로마틱 매출은 8500억원, 영업이익은 560억원을 나타냈다.

식품 포장용, 의료용, 태양광용 소재 등 일부 제품은 높은 수요를 보였으나, 국제유가 급등에 따른 원료가 상승과 중국의 코로나19 봉쇄조치로 수요 회복이 둔화되며 수익이 전반적으로 저조했다.

롯데케미칼은 "1분기는 유가 급등으로 원료 가격이 상승했으며 신증설 물량 부담과 코로나 봉쇄로 하부 제품 수요 부진이 동반됐다"면서 "높은 물가 상승에 따른 금리 상승, 경기 후퇴 가능성 등이 맞물리며 어려운 시황이 전개됐다"고 진단했다.

이 같은 업황 악화로 롯데케미칼은 공장 설비 가동을 하향 조정했다. 회사측 관계자는 "NC는 가동률을 90~94%로, SM은 80%로, EG는 대산1개 공장 셧다운하면서 75% 수준까지 하향 조정했다"고 밝혔다.

아울러 1·2분기 주요 공장 정기보수 실시로, 약 900억원의 기회비용이 발생할 것으로 진단했다.

롯데케미칼은 "미국 및 파키스탄을 포함한 1분기 정기보수로 200억원의 기회손실이 발생했다"면서 "2분기에는 여수공장 정기보수로 약 500~600억원이, 첨단소재 사업부에서 100~150억원의 기회손실 예상된다. 2분기 정기보수로 인한 기회손실은 총 600~700억원 반영된다"고 했다.

첨단소재사업은 매출액 1조 3142억 원, 영업이익 545억 원을 기록했다. 중국의 봉쇄조치와 전방산업의 제한적인 성장세에도 불구하고 미주∙유럽 지역을 중심으로 견조한 수요를 보이며 전분기 대비 수익성이 상승했다.

롯데케미칼타이탄은 매출액 7913억 원, 영업이익 74억 원을 기록했다. 고유가에 따른 원재료 부담 증가 및 중국의 봉쇄조치에 따른 수요 위축으로 수익성이 하락했다.

LC USA는 매출액 1623억 원, 영업이익 160억 원을 기록했다. 셰일가스 기반의 에탄을 원료로 활용해 원가경쟁력을 확보하고 제품 가격이 강세를 보이면서 견조한 수익성을 유지했다.

롯데케미칼은 2분기에도 업황 개선은 어려울 것으로 진단했다. 회사측은 "고유가 상황이 이어지고 중국 봉쇄조치 장기화 등 시장 불안정성이 지속될 것으로 예상되며, 여수공장의 대규모 정기보수 계획에 따라 손익 개선의 여지는 다소 제한적일 것"이라고 전망했다.

하반기부터는 제한적이나마 수익이 개선될 것으로 봤다. 롯데케미칼은 "러시아 원유 판매 지역 재편에 따른 유가 안정화를 기대하며 높은 정유 가동률과 여름 가솔린 시즌 종료 이후 나프타 가격 안정화와 LPG 저가 유지 전망을 기대한다"면서 "중국 코로나 봉쇄 완화로 하부제품 수요 회복도 전망한다"고 설명했다.

이어 "물류비와 유틸리티 등 에너지 상승 부분을 판가에 전가해 하반기부터 (제품) 가격을 올릴 계획"이라고 덧붙였다.

신성장 동력인 배터리 소재 사업은 투자가 지속되고 있다고 설명했다. 롯데케미칼은 "2030년까지 배터리 소재 부문에서 매출 5조원, 투자 4조원을 밝힌 바 있다. 배터리 분리막용 소재를 이미 판매하고 있으며 국내 최초로 전해액 유기용매 설비를 2023년 말 준공 목표로 투자중"이라고 말했다.

이어 "분리막 소재 판매량은 2021년 말 기준 7000t ,매출액 150억원 수준이며 설비 완공 시 유기용매는 매출 1500억원, 영업이익률 20% 수준 손익 기여를 기대한다"고 덧붙였다.

올해 CAPEX(시설 투자) 규모는 2조5000억원이 투입될 것으로 전망했다. 회사측은 "인도네시아 라인 투자 1조2000억원을 비롯해 친환경 사업, 설비 증설 등을 고려해 올해 CAPEX는 2조5000억원을 예상한다"고 설명했다.

한편 현대오일뱅크와 합작 투자한 HPC 프로젝트는 올해 상반기 중 상업생산에 돌입할 것으로 전망했다.

GS와 공동투자한 롯데GS화학 프로젝트는 BD, TBA 등을 생산하는 설비는 올해 2분기 기계적 준공을 마무리해 하반기 중 상업생산에 돌입하겠다고 했다. 다만 페놀, BPA 등을 생산하는 설비는 당초 예상 보다 1년 늦춘 2024년 하반기에나 준공할 수 있을 것으로 진단했다.

이에 대해 롯데케미칼은 "기술선 기본 설계가 약간 지연됐다. 최근 원자재 가격으로 인한 EPC 상승으로 투자 경제성에 대해 재확인을 하는 과정에서 지연된 점이 있다"면서 "프로젝트가 취소되는 것은 아니며 현재 EPC 계약 체결 직전이어서 프로젝트는 바로 진행할 예정"이라고 설명했다.

롯데케미칼 1분기 실적ⓒ롯데케미칼

롯데케미칼 1분기 실적ⓒ롯데케미칼

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기