공유하기

밀리의 서재 코스닥 상장 도전...케이뱅크도 시기 고심

흑자전환 청신호...비교기업 유사성·주가 급락은 부담

구현모 KT대표가 지난 8월 30일 소피텔 엠버서더 서울 호텔에서 개최한 ‘민영화20주년 기념식’에서 발표하고 있는 모습.ⓒKT

구현모 KT대표가 지난 8월 30일 소피텔 엠버서더 서울 호텔에서 개최한 ‘민영화20주년 기념식’에서 발표하고 있는 모습.ⓒKT

KT가 기업공개(IPO) 시장 부진에도 계열사들의 상장 절차를 밟으면서 그룹 기업가치 끌어올리기에 나섰다. 밀리의 서재가 코스닥 상장에 도전하는 가운데 케이뱅크도 코스피 상장 예비심사를 통과했다. 다만 투자심리 위축으로 인한 비교기업의 주가 급락, 적정성 논란은 부담으로 자리 잡았다.

6일 금융투자업계에 따르면 밀리의 서재는 지난달 29일 금융위원회에 증권신고서를 제출하고 본격적인 공모 절차에 착수했다. 오는 25~26일 양일 간 기관 투자자 수요예측을 진행하고 31일부터 다음달 1일까지 일반 투자자 청약을 받은 뒤 다음달 코스닥시장에 상장할 계획이다.

밀리의 서재는 200만주를 공모하며 희망 공모가 밴드는 2만1500~2만5000원, 이에 따른 공모예정 금액은 430억~500억원이다. 목표 시가총액은 1860억~2163억원 사이다.

밀리의 서재는 지난 2016년 설립돼 2017년 국내 최초로 구독형 전자책 서비스를 선보인 독서 플랫폼 기업이다. 지난해 9월 KT그룹의 음악 콘텐츠 기업 ‘지니뮤직’을 최대 주주로 맞이하면서 KT그룹에 편입됐다. 올해 상반기 매출 210억원을 거뒀고 영업이익은 10억원으로 흑자전환에 성공하는 등 실적도 청신호를 밝혔다.

최남곤 유안타증권 연구원은 “KT는 작년 지니뮤직을 통해 밀리의 서재 지분 38.63%를 약 464억원에 인수했는데 목표 시총을 달성할 경우 인수 당시 대비 약 1.7배 수준의 평가 이익을 얻게 된다”고 분석했다.

다만 비교기업 선정이 적절하지 않다는 의견도 있다. 콘텐츠 기업을 표방하는 밀리의 서재는 공모가 산정 과정에서 키다리스튜디오와 디앤씨미디어, 미스터블루 등 콘텐츠 회사들을 비교기업으로 제시했다.

이들은 웹툰 사업의 매출 비중이 높은 편이고 94%에 달할 정도로 압도적인 곳도 있다. 전자책 정기구독 서비스가 주요 수입원인 밀리의 서재 사업 모델과 유사성이 적다는 지적이 제기된다.

플랫폼 대어인 원스토어가 상반기 수요예측 부진으로 상장을 철회한 가운데 다른 대형 플랫폼사들의 상장 일정까지 줄줄이 지연된 것도 우려 요인이다.

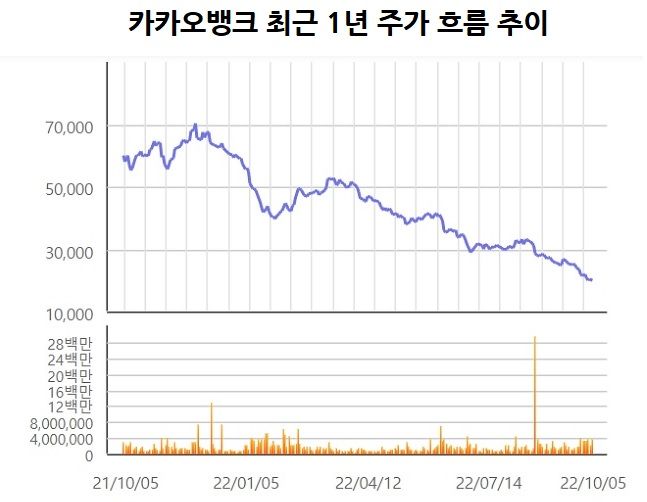

카카오뱅크 최근 1년 주가 흐름 추이ⓒ한국거래소

카카오뱅크 최근 1년 주가 흐름 추이ⓒ한국거래소

지난달 한국거래소의 상장 예비심사를 통과한 케이뱅크도 상장 시기를 놓고 고심 중이다. 케이뱅크는 올해 상장을 마쳐야 MBK파트너스, 베인캐피탈, MG새마을금고가 투자한 7250억원의 자금을 자기자본으로 인정받을 수 있다.

문제는 케이뱅크의 국내 유일한 비교그룹인 카카오뱅크 주가가 급락하면서 케이뱅크의 기업가치 평가에 영향을 미치고 있다는 점이다. 카카오뱅크는 전날 종가 기준 2만원으로 지난해 8월 상장 이후 종가 기준 최고점(8월19일·9만2000원)과 비교해 78.26% 하락했다. 상장 첫날 종가 33조1620원에 달했던 시총도 9조5325억원으로 내려앉았다.

이에 따라 케이뱅크 측이 원하는 기업가치와 시장 예상치와의 괴리가 커졌다. 케이뱅크 역시 실적 성장세를 이어가는 상황에서 낮은 가격에 IPO를 진행하는 것은 구현모 KT 대표와의 경영 전략과도 어긋난다. 내년 3월 임기가 만료되는 구 대표는 자회사 IPO로 기업가치를 높여 KT를 지주형 회사로 재편하겠다는 목표를 밝힌 바 있다.

김홍식 하나증권 연구원은 “투자가들의 케이뱅크의 예상 IPO 가격은 4조원 수준에 불과한 반면 KT 경영진 목표는 최소 7조원 이상”이라며 “구현모 회장 연임 이후 케이뱅크 상장을 추진할 가능성이 훨씬 높다는 판단”이라고 밝혔다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기