×

공유하기

5대銀만 1년 새 100조 급증

"금융지원 종료 시 리스크↑"

5대 은행 간판. ⓒ연합뉴스

5대 은행 간판. ⓒ연합뉴스

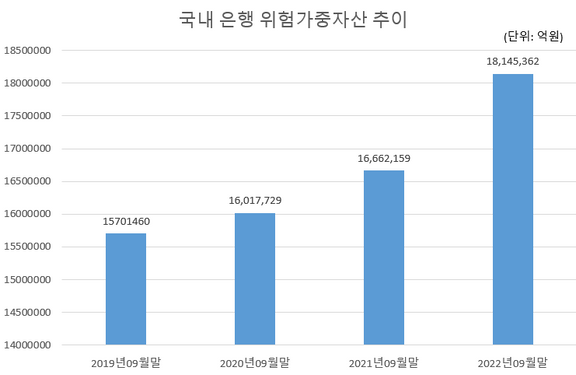

국내 은행이 보유하고 있는 자산 가운데 실제 리스크가 발생할 수 있는 가능성을 보여주는 위험가중자산이 1년만에 150조원 가까이 불어나면서 사상 처음 1800조원을 넘어선 것으로 나타났다.

신종 코로나바이러스 감염증(이하 코로나19) 사태 이후 급증한 대출이 은행권의 잠재 위험을 키우고 있다는 분석이다. 여기에 앞으로 소상공인·자영업자 금융 지원까지 만료되면 은행권의 자산 리스크가 더욱 확대될 수 있다는 우려가 나온다.

27일 금융감독원에 따르면 국내 은행 21곳의 위험가중자산은 지난해 9월 말 기준 총 1814조5363억원으로 전년 동기 대비 8.9%(148조3203억원) 늘었다.

위험가중자산은 금융사가 빌려준 돈을 위험에 따라 다시 계산한 수치다. 대출금이나 유가증권 등 금융사가 보유한 자산을 유형별로 나눠 각각의 위험성에 따라 가중치를 부여한 값이다.

은행별로 보면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행에서만 100조원 가까이 불었다. 이들 은행의 위험가중자산은 822조5148억원으로 같은 기간 대비 12.2%(99조8746억원) 늘었다.

은행권 위험가중자산 추이. ⓒ금융감독원

은행권 위험가중자산 추이. ⓒ금융감독원

국민은행의 위험가중자산이 221조5463억원으로 13.4%(26조21985억원) 증가하며 최대였다. 그 다음으로 ▲신한은행(198조6560억원) ▲하나은행(195조465억원) ▲우리은행(180조699억원) ▲농협은행(123조910억원) 순으로 위험가중자산 규모가 컸다.

보다 증가세가 가팔랐던 곳은 인터넷전문은행이었다. 케이뱅크의 위험가중자산은 7조6720억원으로 48.7%(2조5142억원) 늘었다. 같은해 10월 영업을 시작한 토스뱅크의 경우 11개월 사이에 위험가중자산이 7조4193억원으로 불었다. 카카오뱅크만 15조4570억원으로 3.5% 감소했다.

인터넷은행 관계자는 "상대적으로 부실 가능성이 작은 담보대출 비중이 높은 카카오뱅크와 달리 지난해부터 중저신용자 신용대출 위주로 여신이 늘어나면서 리스크가 커졌다"고 설명했다.

은행권에 잠재된 리스크가 눈에 띄게 확대된 배경에는 급속도로 늘어난 대출이 자리하고 있다. 코로나19로 자금 사정이 어려워지자 가계와 기업들이 은행권을 중심으로 대출 창구를 많이 찾았다. 또 코로나19 직후 제로금리에 힘입어 빚까지 내가며 자산 투자에 나섰던 빚투 열풍도 대출 증대를 부채질했다.

은행권 잠재 리스크가 확대 되면서 자본건전성도 악화됐다. 국내 은행 21곳의 지난해 9월 말 평균 국제결제은행 자기자본비율(BIS비율)은 16.35%로 1년 전(17.85%) 보다 1.50%포인트(p) 하락했다. BIS비율은 위험가중자산을 자기자본으로 나눠 산출한 값으로, 금융사의 자본력을 평가하는 핵심 지표다.

BIS비율 규제 기준이 8%인 것을 감안하면 양호한 편이지만, 소상공인과 자영업자 대상 코로나19 금융지원 정책이 만료되면 리스크 관리가 더 어려워질 것이라는 전망도 나온다.

금융권 관계자는 "고금리 시대 이자 부담에 코로나19 금융지원 정책 만료 등이 겹치면서 위험가중자산은 당분간 확대될 것"이라고 말했다.