공유하기

유동성+자본력 '일석이조' 각광

장기간 고금리 이자비용은 부담

시장 불안 확대…재점검 필요↑

부채 증가 이미지.ⓒ연합뉴스

부채 증가 이미지.ⓒ연합뉴스

국내 4대 금융그룹이 발행한 영구채가 최근 한 해 동안에만 4조원 가까이 불어나며 사상 처음으로 15조원을 넘어선 것으로 나타났다. 영구채는 사실상 만기가 없는 특성 덕에 빚임에도 불구하고 자본으로 인정받는 장점이 있지만, 그만큼 오래도록 이자 비용을 감내해야 하는 두 얼굴의 채권이다.

유동성을 확보하면서도 자본력까지 강화하기 위한 수단으로 영구채가 각광을 받고 있지만, 금융시장의 불안이 그 어느 때보다 커지고 있는 만큼 이제는 재점검이 필요하다는 지적도 나온다.

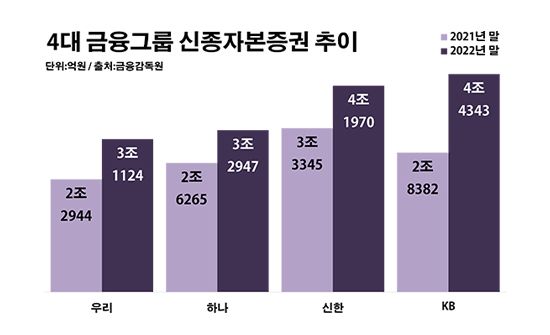

28일 금융감독원에 따르면 지난해 말 기준 KB·신한·하나·우리금융 등 4개 금융그룹이 보유한 신종자본증권 부채는 총 15조384억원으로 전년 말보다 35.6%(3조9448억원) 늘며, 역대 최초로 15조원을 돌파했다.

신종자본증권은 상환 만기가 아예 없거나, 혹은 만기가 도래하더라도 당초와 동일한 조건으로 상환을 무한정 미룰 수 있는 채권이다. 이처럼 상환을 계속 미룰 수 있는 채권이란 특성을 담아 통상 영구채로 불린다.

금융그룹별로 보면 우선 KB금융의 신종자본증권 발행액이 4조4343억원으로 같은 기간 대비 56.2% 급증하며 최대를 기록했다. 신한금융 역시 4조1970억원으로, 하나금융은 3조2947억원으로 각각 25.9%와 25.4%씩 해당 금액이 증가했다. 우리금융의 신종자본증권 보유량도 3조1124억원으로 35.7%나 늘었다.

4대 금융그룹 신종자본증권 추이.ⓒ데일리안 부광우 기자

4대 금융그룹 신종자본증권 추이.ⓒ데일리안 부광우 기자

금융그룹들의 영구채 확대 배경에는 유동성 가뭄이 자리하고 있다는 해석이다. 지난해 본격적인 금리 상승으로 자금 조달 여건이 악화되자, 비교적 안정적인 채권 발행이 가능한 신종자본증권 수요가 더욱 확대된 모습이다.

아울러 신종자본증권은 금융사의 자본력 관리 차원에서도 활용성이 크다. 발행하는 회사가 만기를 정할 수 있는 구조 상 부채가 아닌 자본으로 책정되는 만큼, 금융사는 재무 지표 개선을 기대할 수 있다.

문제는 영구채로 인해 금융사가 져야 할 짐의 무게도 상당하다는 점이다. 실제로 영구채는 자본력을 직접 끌어올릴 수 있는 대신 이자가 만만치 않은 채권이다. 실제로 조사 대상 금융그룹들이 지난해 하반기에 발행한 신종자본증권에 매겨진 금리는 5% 안팎에 이른다. 만기가 영구채의 특성까지 감안하면 이에 따른 금융비용 부담은 한층 가중될 전망이다.

이런 와중 치솟던 금리가 최근 숨고르기에 들어간 점도 부담 요인이 될 수 있다. 가뜩이나 고금리로 대규모 신종자본증권을 발행한 상태에서 시장 금리가 내려가면 역마진 우려가 커질 수밖에 없다.

한국은행은 지난 달 금융통화위원회에서 기준금리를 3.50%로 동결하며 속도조절에 나섰다. 미국 연방준비제도는 이번 달 연방공개시장위원회에서 기준금리를 기존 4.50~4.75%에서 4.75~5.00% 0.25%포인트 더 올렸지만, 시장에서는 이제 연내 한 차례 정도만 추가 인상이 이뤄지면 정점을 찍고 내려올 것이란 관측이 나온다.

여기에 예기치 못한 글로벌 은행 파산 사태는 긴장감을 한층 키우고 있다. 당분간은 높은 금리로 인한 자금 조달 난항이 불가피한 상황에서 유동성이 더 위축될 수 있어서다. 이번 달에만 미국 실리콘밸리은행과 시그니처은행이 연쇄 파산한 데 이어, 스위스 투자은행인 크레디트스위스도 유동성 위기를 겪으면서 경쟁사인 UBS에 매각됐다.

금융권 관계자는 "신종자본증권이 유동성과 자본력을 동시에 확충할 수 있다는 점에서 금융사에겐 매력적일 수 있겠지만, 현재로서는 시장 안팎의 발행 여건이 가장 나쁜 시점으로 보인다"며 "지금은 긴축 흐름에 맞춰 금융사도 이자비용을 최소화하는데 보다 주력해야 할 때"라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기