×

공유하기

고정이하여신 1년 새 5200억 늘어

2006년 상반기 말 이후 최대 규모

고금리 터널 속 멍드는 서민 경제

카드 결제 이미지. ⓒ연합뉴스

카드 결제 이미지. ⓒ연합뉴스

국내 신용카드사들이 떠안고 있는 부실채권이 한 해 동안에만 5000억원 넘게 불어나면서 2조원에 육박한 것으로 나타났다. 수백만명의 신용불량자를 낳았던 이른바 신용 대란 사태 때와 거의 맞먹는 규모다.

경기 불황과 길고 긴 고금리 터널 속에서 카드 값조차 제때 갚지 못하는 이들이 그만큼 많아졌다는 뜻으로, 서민 경제를 둘러싼 위기감은 점점 커져만 가고 있다.

27일 금융감독원에 따르면 지난해 말 기준 카드사들의 고정이하여신 보유량은 총 1조9095억원으로 전년 말보다 37.4%(5204억원) 늘었다.

고정이하여신은 금융사가 내준 여신에서 통상 석 달 넘게 연체된 여신을 가리키는 표현이다. 금융사들은 자산을 건전성에 따라 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등 다섯 단계로 나누는데 이중 고정과 회수의문, 추정손실에 해당하는 부분을 묶어 고정이하여신이라 부른다.

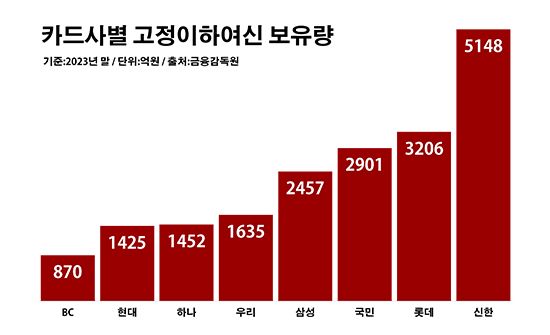

카드사별로 보면 신한카드의 고정이하여신이 5148억원으로 같은 기간 대비 41.9% 증가하며 최대를 기록했다. 이어 롯데카드 역시 3206억원으로, KB국민카드가 2901억원으로 각각 54.6%와 8.6%씩 늘며 해당 금액이 큰 편이었다.

나머지 카드사들의 고정이하여신은 ▲삼성카드 2457억원 ▲우리카드 1635억원 ▲하나카드 1452억원 ▲현대카드 1425억원 ▲BC카드 870억원 순이었다.

카드사별 고정이하여신 보유량. ⓒ데일리안 부광우 기자

카드사별 고정이하여신 보유량. ⓒ데일리안 부광우 기자

카드업계의 이같은 부실채권 규모는 2006년 상반기 말(1조9526억원) 이후 최대다. 당시는 카드업계에 변곡점과 같은 시점이었다. 신용카드 규제 완화를 계기로 2002년부터 2006년 사이 수백만명의 신용불량자를 낳았던 이른바 카드 대란을 관통하던 시기다.

카드사들이 감내해야 할 리스크가 몸집을 불리고 있다는 건 그만큼 서민 경제가 어렵다는 방증이기도 하다. 카드 값조차 내지 못할 정도로 정상적인 경제 활동이 힘들어진 서민들이 그만큼 많아졌다는 얘기다.

서민 급전 대출의 대명사인 카드론과 현금서비스에 대한 위험도 녹아 있다. 빚 돌려막기의 최후 보루로 여겨지는 카드사 대출에서의 연체까지 생각하면 취약차주의 현실은 한층 위태로울 수 있다.

이런 배경에는 장기간 이어지고 있는 고금리가 자리하고 있다. 경기 긴축 기조가 장기화하는 가운데 이자 부담까지 쌓이면서 압박이 거세지는 형국이다.

한국은행은 2022년 4월부터 지난해 1월까지 사상 처음으로 일곱 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%포인트 올리는 빅스텝을 단행했다. 이에 따른 현재 한은 기준금리는 3.50%로, 2008년 11월의 4.00% 이후 최고치를 유지 중이다.

미국 중앙은행인 연방준비제도(Fed·연준)의 금리 인하 타이밍이 계속 미뤄지면서, 한은으로서도 선뜻 통화정책 전환이 어려워진 실정이다. 연준은 12일(현지시간) 연방공개시장위원회(FOMC) 정례회의를 열고, 기준금리를 현재 수준인 연 5.25~5.50%에서 유지하기로 만장일치 결정했다.

그러면서 연준은 별도의 점도표에서 올해 말 금리 수준을 5.1%로 예측, 연내 한 차례 금리 인하만을 예고했다. 점도표는 FOMC 위원들의 금리 인상 전망을 보여주는 지표다. 19명의 참석자 가운데 7명이 한 차례의 금리 인하를 예상했다. 4명은 올해 금리 인하가 아예 없을 것으로 내다봤다. 8명은 2차례의 금리 인하를 전망했다. FOMC는 지난 3월 회의 직후 당시 연말 금리를 4.6%로 전망하면서 총 3차례 금리 인하를 예상한 바 있다.

금융권 관계자는 "금리 인하가 가시화하더라도 제2금융권의 여신 건전성은 악화 흐름을 이어갈 공산이 크다"며 "신용 대란을 계기로 카드사의 위기 대응력이 훨씬 강화되긴 했지만, 앞으로 더 누적될 리스크까지 감안하면 관리에 총력을 기울여야 할 것"이라고 말했다.