×

공유하기

밸류업·스케일업 등 공제 한도 ‘최대 1200억원’

해운산업 활력 제고…일몰 다가온 ‘톤세제’ 연장

벤처기업 주식매수선택권 과세특례 적용 3년 더

최상목 경제부총리 겸 기획재정부 장관이 지난 22일 정부세종청사 중앙동 브리핑룸에서 2024년 세법개정안 사전브리핑에서 발표문을 낭독하고 있다. ⓒ기획재정부

최상목 경제부총리 겸 기획재정부 장관이 지난 22일 정부세종청사 중앙동 브리핑룸에서 2024년 세법개정안 사전브리핑에서 발표문을 낭독하고 있다. ⓒ기획재정부

기업 경쟁력을 높이기 위해 밸류업·스케일업 우수기업과 기업발전특구 창업·이전기업에 대해 가업상속공제 대상이 중견기업 전체로 확대된다.

주주 환원을 확대한 상장기업에 대해선 법인세 세액공제가 신설돼 자본시장을 활성화할 계획이다.

기획재정부는 25일 이같은 내용의 ‘2024년 세법개정안’을 발표했다.

밸류업·스케일업 우수기업 공제한도 2배↑…공제대상 중견기업 전체로

정부는 밸류업·스케일업 우수기업과 기업발전특구 창업·이전기업에 대해 가업상속공제 대상을 확대하고 공제 한도를 상향 조정한다.

가업승계 지원제도는 가업상속공제와 가업승계 증여세 과세 특례로 나뉜다.

가업상속공제는 10년 이상 경영한 가업을 상속할 때 경영 기간에 따라 최대 600억원까지 과세대상 상속액에서 빼주는 제도다.

가업승계 증여세 과세특례는 경영자인 부모가 생전에 가업을 자녀에게 증여할 때 10∼20%의 낮은 세율을 적용하는 제도다.

정부는 가업상속공제 대상은 기존 중소기업·매출액 5000억원 미만 중견기업에서 중소기업·중견기업 전체(상출기업집단 소속 기업은 제외)로 개편한다.

벨류업과 스케일업 우수기업은 공제한도가 2배 확대된다. 가입영위기간이 10년, 20년, 30년 이상을 기준으로 300억원, 400억원, 600억원은 각각 600억원, 800억원, 1200억원으로 늘어난다.

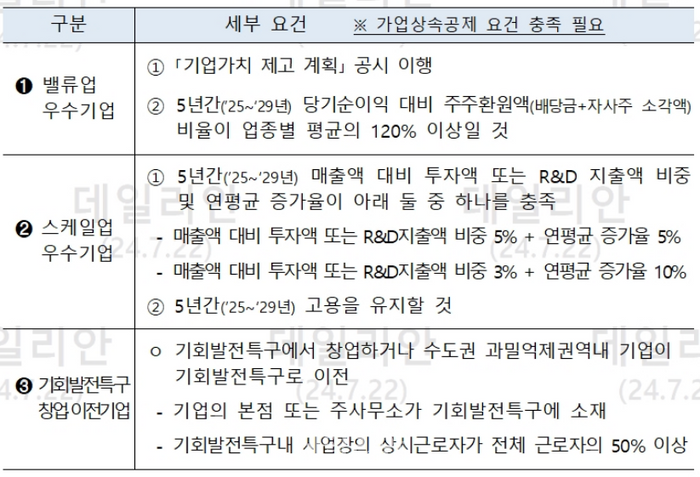

밸류업·스케일업 우수기업, 기회발전특구 창업·이전기업 세부요건 ⓒ기획재정부

밸류업·스케일업 우수기업, 기회발전특구 창업·이전기업 세부요건 ⓒ기획재정부

기업발전특구 창업·이전기업은 한도 없이 가업상속공제를 적용한다.

가업상속공제와 가업승계 증여세 과세 특례가 적용되는 사업용 자산 범위를 확대해 임직원 임대주택, 주택자금 대여금 등도 추가한다.

최대주주 할증 폐지…일몰 다가온 ‘톤세제’ 5년 연장

재계에서 강하게 요구했던 ‘최대주주 보유주식 할증평가’ 폐지도 추진한다.

중소기업을 제외한 기업의 최대주주는 보유주식을 상속·증여할 때, 기업 경영권 프리미엄까지 고려해 주식가치를 20% 높여 평가한다.

이 때문에 최대주주의 주식에 상속세 최고세율 50%를 적용하면 60%(50%의 120%) 세율로 과세해 세부담이 지나치게 크다는 지적이 재계에서 제기된 바 있다.

인천 신항 전경 ⓒ연합뉴스

인천 신항 전경 ⓒ연합뉴스

정부는 조세특례제한법 시행령을 개정해 해운기업 법인세 과세표준 특례 적용기한 연장 및 재설계를 진행할 계획이다.

앞서 윤석열 대통령은 지난 4월 부산항 신항 7부두 개장식에서 “선사들이 계속 안정적으로 성장할 수 있도록 올해 일몰이 도래하는 선박 톤세제를 연장하겠다”고 밝힌 바 있다.

톤세제는 해운사의 영업이익 보유 선박의 톤수와 운항 일수를 기준으로 법인세를 매기는 제도로 1990년대 유럽 해운국들이 해운산업 경쟁력을 강화하기 위해 도입했다.

한국은 2005년 톤세제를 처음 시행한 이후 5년 단위 일몰제로 운영하고 있다.

앞으로 해운산업 국제경쟁력을 높이기 위해 해운기업 법인세 과세표준 특례(톤세) 적용기한을 오는 2029년 말까지 5년 연장한다.

수소경제 활성화 지원을 위해 수소제조용 액화석유가스(LPG) 부탄에 대한 개별소비세액 환급 특례를 신설한다.

LPG 부탄(275원·㎏)과 LPG 프로판(14원·㎏) 간 세액 차액(261원·㎏)을 환급해 준다.

정정훈 기재부 세제실장은 “경제적 효과가 똑같은 대체재에 대해 동일한 세액을 적용받을 수 있도록 그 차액에 대해서 환급하는 제도를 만들었다”고 설명했다.

벤처기업 창업주 복수의결권 보통주로 전환할 때까지 과세 이연

정정훈 기획재정부 세제실장이 2024년 세법개정안 상세브리핑을 하고 있다. ⓒ기획재정부

정정훈 기획재정부 세제실장이 2024년 세법개정안 상세브리핑을 하고 있다. ⓒ기획재정부

벤처기업 창업주 보수의결권주식 취득 관련 과세특례가 신설된다.

복수의결권은 주주총회 때 경영진 의결권을 복수로 인정하는 제도다. 의견권 보호를 위해 창업주에게 1주당 최대 10개의 의결권을 갖는 복수의결권 주식을 발행할 수 있도록 하는 것이다.

벤처기업창업주가 신주(복수의결권) 납입대금으로 구주(1의결권·보통주) 현물출자 시, 양도소득세를 신주의 보통주 전환 시까지 과세를 이연해 준다.

벤처기업으로부터 부여받은 주식매수선택권(스톡옵션) 행사이익에 대한 과세특례 적용기한을 오는 2027년 말까지 3년 연장한다.

자본시장법 시행령 등을 개정해 자기주식 관련 적격인적분할 요건도 합리화한다.

인적분할 시 분할신설법인의 주식을 분할법인 주주의 지분비율대로 배정하는 경우 적격분할로 봐 분할이익에 대해 과세 이연 혜택이 부여된다.

앞으로 인적분할 시 분할법인 자기주식에 대해 분할신설법인의 주식을 배정하지 않더라도 적격분할로 보도록 규정 간의 정합성을 맞추기로 했다.

정 실장은 “자본시장법 시행령이 개정됨에 따라 동일한 지분 요건을 갖출 수 없게 되는 문제가 있었다”며 “그걸 해결하기 위해 요건을 합리화한 것”이라고 밝혔다.