×

공유하기

양사 간 시총 격차 2440억에 불과

3Q 영업익 추정치 증가…기대감↑

미래에셋증권 사옥(왼쪽)과 NH투자증권 사옥. ⓒ각 사

미래에셋증권 사옥(왼쪽)과 NH투자증권 사옥. ⓒ각 사

2분기 어닝 시즌 돌입 후 미래에셋증권과 NH투자증권이 증권사 시가총액 1위를 두고 맞붙고 있다. 선두 타이틀 경쟁이 지속될 것이란 관측이 나오고 있는 가운데 실적과 주주환원 강도가 시총 순위에 영향을 미칠 요인으로 지목된다.

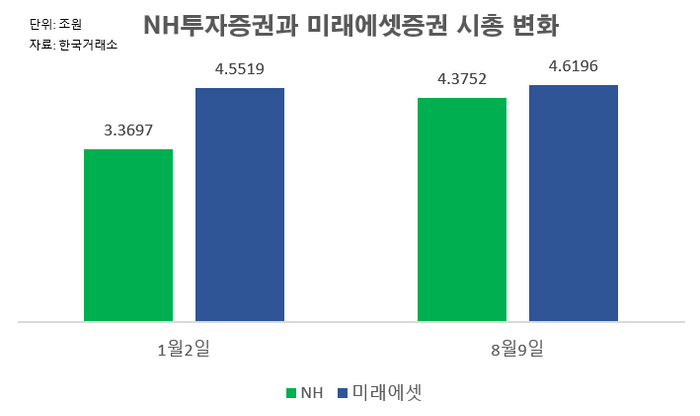

12일 한국거래소에 따르면 지난 9일 종가 기준 미래에셋증권과 NH투자증권의 시총은 각각 4조6196억원, 4조3752억원으로 집계됐다. 두 증권사는 단 2443억원 격차로 업계 시총 1위와 2위 자리를 차지했다.

앞서 NH투자증권은 지난 2일 미래에셋증권을 재치고 사상 최초로 업계 시총 1위 자리에 올랐으나, 1주일 만에 선두 자리를 내줬다. 미래에셋증권은 지난 8일 2분기 호실적을 발표하며 시총 1위를 재탈환 했다.

양사는 줄곧 국내 4대 대형증권사(미래에셋·NH투자·삼성증권·한국금융지주)로 분류돼 왔다. 그러나 연초만 해도 양사 간 체급 차가 있었다.

미래에셋증권은 올해 1월2일 시총 4조5519억원으로 대장주 자리를 지키고 있었으나, NH투자증권은 3조3697억원으로 양사 간 규모 차이는 1조1822억원에 달했다. NH투자증권의 시총 순위도 현재보다 한단계 낮은 3위였다.

NH투자증권은 연초 이후 주가가 29.7%(10만330→13만4000원) 오르며 덩치를 급격히 키웠다. 실적 개선과 주주환원에 대한 기대감이 투심에 반영된 영향으로 풀이된다.

NH투자증권의 올 상반기 연결기준 잠정 영업이익은 5457억원으로 전년 동기와 비교해 15.6%(738억원) 불어났다. 자산관리(WM), 기업금융(IB) 등 전 부문 역량 강화를 이루면서다.

NH투자증권의 상반기 브로커리지(위탁매매) 수수료수지는 2353억원을 기록했고 금융상품판매 수수료수익도 588억원에 달했다. IB관련 수익은 2800억원을 냈고 운용부문에서도 5426억원에 수익을 거뒀다.

주주환원 정책 강화도 투심에 영향을 준 것으로 풀이된다. NH투자증권은 지난 3월 윤병운 대표이사 취임 이후 500억원 규모의 자사주 매입·소각과 배당금 규모를 전년 대비 약 14% 확대하는 내용의 주주환원책을 발표했다. 주주환원성향은 당기순이익(별도 기준) 대비 약 76%다.

미래에셋증권은 올 들어 주가가 1.70%(7630→7760원) 오르는데 그치며 NH투자증권의 추격을 허용했다. 고금리 지속 여파로 일부 해외 투자자산에 대한 가치조정과 재평가가 진행되며 수익성에 부정적인 영향을 미친점이 주가를 발목 잡았다.

미래에셋증권은 최근 4거래일(6일~9일) 연속 상승하며 분위기 반전에 성공했다. 이 기간 주가는 16.5%(6870→7760원) 급등했다. 2분기 실적 발표 이후 수익성 개선 기대감이 커진 영향으로 관측된다.

미래에셋증권의 올 2분기 연결기준 잠정 영업익은 2733억원으로 전년 동기 대비 74.4%(1166억원) 증가했다. 총 고객예탁자산은 423조원을 기록했고, 해외법인은 경상비즈니스 안정세가 강화되며 상반기 세전이익 600억원을 냈다.

실적이 개선되며 주주환원책도 다시금 주목 받는 분위기다. 미래에셋증권은 올 1분기 향후 3개년 간 진행될 주주환원정책을 발표한 바 있다.

상반기 동안 자기주식 매입 및 소각을 각각 1000만 주씩 진행했고, 이달 초 보통주 1000만 주에 대한 매입 및 소각 공시를 냈다. 회사는 3분기 중 밸류업 공시 낼 계획이다.

NH투자증권과 미래에셋증권 시총 변화. ⓒ데일리안 황인욱 기자

NH투자증권과 미래에셋증권 시총 변화. ⓒ데일리안 황인욱 기자

업계는 NH투자증권과 미래에셋증권의 시총 1위 경쟁이 지속될 것으로 보고 있다. 관건은 하반기 실적과 추가 주주가치 환원책 내용이 될 것으로 지목된다.

금융정보업체 에프엔가이드에 따르면 NH투자증권의 3분기 연결기준 영업익 추정치(컨센서스)는 2340억원으로 전년 동기 대비 97.6% 불어날 것으로 예상된다. 미래에셋증권의 3분기 영업익 컨센서스는 2915억원으로 작년과 비교해 68.5% 증가가 점쳐진다.

조아해 메리츠증권 연구원은 미래에셋증권에 대해 “운용손익 기반 해외 부동산 관련 손실 상쇄와 하반기 중 인식될 일회성 이익, 적극적인 주주환원정책은 긍정적”이라면서도 “본질적으로 IB 수익 회복 및 투자목적 자산 평가손익 회복 기반 자기자본이익률(ROE) 개선 확인이 필요하다”고 말했다.

강승건 KB증권 연구원은 NH투자증권에 대해 “금리 하락 구간에서 적극적인 듀레이션 관리로 채권평가이익 시현이 기대된다”며 “적극적인 주주환원 정책이 기발표 됐다는 점에서 불확실성이 상대적으로 적다”고 분석했다.