×

공유하기

중국 공급과잉에 대한 주요국 대응 및 시사점 보고서 발간

미국‧EU 등 주요국, 중국의 공급과잉에 대응하는 조치 강화

“수입규제 강화 조치로 韓수출에 미치는 영향 예의주시해야”

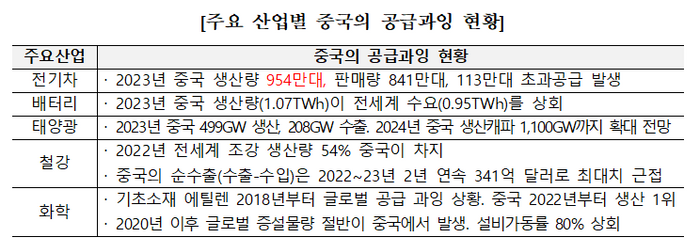

주요 산업별 중국의 공급과잉 현황. ⓒ한국무역협회

주요 산업별 중국의 공급과잉 현황. ⓒ한국무역협회

철강 등 전통 제조업에서 발생하던 중국의 공급과잉이 전기차‧배터리‧태양광 등 신산업으로 확대되는 가운데, 이를 대응하기 위한 미국‧EU 등 주요국의 수입규제 강화 조치가 우리나라 수출에 미치는 영향을 예의주시해야 한다는 주장이 나왔다.

한국무역협회 국제무역통상연구원은 ‘중국 공급과잉에 대한 주요국 대응 및 시사점’ 보고서를 21일 발간했다고 밝혔다.

보고서에 따르면 중국 정부는 전기차‧배터리‧태양광을 3대 신산업으로 지정하고, OECD 국가 평균의 3~9배에 달하는 막대한 산업보조금 지원을 통해 산업을 육성하고 있다.

중국 기업은 정부의 지원을 바탕으로 기술과 규모 면에서 경쟁력을 갖추게 됐으나, 최근 자국 내수시장 침체로 인해 공급초과 현상이 발생하자 저가로 제품을 수출하며 글로벌 공급과잉 문제를 일으키고 있다.

중국의 공급과잉은 세계시장이 감당할 수 있는 규모를 이미 넘어섰음에도 철강‧화학 등 전통산업뿐만 아니라 전기차‧배터리‧태양광 등 신산업 분야에서도 중국 기업들이 최대 생산능력을 유지할 것으로 계획하고 있어 향후 공급과잉 문제는 더욱 심화될 것으로 전망된다.

2023년 중국은 954만대의 전기차를 생산했으나, 판매량은 841만대에 그치며 113만대의 초과공급이 발생했다. 2020년 22만대에 불과했던 중국의 전기차 수출은 2023년엔 120만대로 급증했다.

글로벌 배터리 제조업체의 배터리 생산 규모는 이미 시장 수요를 초과했으며, 지난해 중국에서 생산된 배터리만으로 전 세계 수요를 맞추고도 중형 전기차 156만대의 배터리가 남는 상황이다. 태양광 시장에서의 과잉 공급도 지속되고 있다. 올해 중국의 태양광 모듈 생산능력은 1405기가와트(GW)이나 중국과 글로벌 태양광 패널 설치량은 각각 255GW와 511GW에 불과해 공급과잉이 계속될 전망이다.

철강, 화학 등 전통산업에서의 공급과잉은 고질적 문제로 지적되고 있지만 해소될 기미가 보이지 않는다. 중국은 세계 최대 철강 생산국으로서 전 세계 생산량의 과반 이상(2022년 기준 54%)을 차지하고 있다.

화학제품 중간재의 기초유분인 에틸렌 생산능력은 2018년부터 공급과잉인 상황이지만, 중국 기업의 설비가동률이 80%를 상회해 공급과잉 해결에 상당한 시간이 소요될 것으로 예상된다.

이에 미국‧EU 등 주요국은 중국의 공급과잉에 대응하는 조치를 강화하고 있다. 미국은 반덤핑‧상계관세‧세이프가드 등 전통적 무역구제조치와 더불어 무역확장법 232조 및 통상법 301조 조치의 적용을 확대하고 있다.

EU는 그간 정치적 부담이 상대적으로 덜한 특정기업 대상 반덤핑조치를 주로 활용해 왔으나, 최근에는 보조금 조사를 강화하는 추세이다. EU는 공급과잉의 원인으로 중국 정부의 보조금을 지목하며, 전기차‧태양광‧풍력터빈에 대한 보조금 조사에 착수했다. 인도‧칠레‧브라질‧멕시코 등 신흥국들도 수입규제 조치를 잇달아 발표하며 중국산 공급과잉 대응에 나섰다.

보고서는 중국의 공급과잉과 주요국의 대응조치가 우리 수출에 직간접적 영향을 미칠 것이라고 분석했다. 미국과 EU의 대중국 관세정책으로 인해 일부 산업에서 반사이익을 얻을 가능성이 제기된다. 미국의 경우 배터리‧태양광‧석유화학 분야의 시장확대 기회가 예상되며, EU 내 높은 점유율을 보유한 중국 전기차 업체가 위축될 경우 국내기업이 수혜를 볼 수 있다.

하지만 중국 저가 상품 공급과잉 지속과 주요국의 무역장벽 대응은 공급망 전반의 리스크를 가중시켜 우리 기업에 부담이 될 수도 있다고 지적했다.

이정아 한국무역협회 수석연구원은 “과거 미국이 국가안보 및 자국산업 보호를 위해 수입산 철강에 232조와 세이프가드 조치를 발동한 사례가 있어 중국발 공급과잉 문제가 심화되고 있는 신산업을 대상으로 해당 조치를 발동할 가능성을 배제할 수 없다”면서 “미국이 추가적인 수입제한 조치를 발동하고 타 국가들도 경쟁적으로 자국산업 보호조치를 취할 경우 글로벌 무역환경에 큰 혼란을 가져올 수 있는 만큼 우리 기업의 주의가 필요하다”고 말했다.