×

공유하기

대형 시중銀 대비 NSFR 크게 높아

대출 사업 확대 못해 불거진 '착시'

예금 아무리 많아도 '풍요 속 빈곤'

금융당국에 의해 금리 경쟁 막힌 꼴

인터넷전문은행 이미지. ⓒ연합뉴스

인터넷전문은행 이미지. ⓒ연합뉴스

인터넷전문은행들의 자금력을 보여주는 지표가 다른 은행들을 크게 웃돌고 있는 것으로 나타났다. 겉으로 드러난 수치만 보면 사업 자금이 여유로운 것으로 해석할 수 있지만, 실상은 확보한 예금만큼 대출을 확대하지 못하면서 벌어진 풍요 속 빈곤인 현실이다.

중·저신용자 위주로 돈을 빌려주고 다른 가계대출에는 손대지 말라는 식의 정부 규제에 인터넷은행들이 발목을 잡힌 탓으로, 소비자를 위한 금리 경쟁 측면에서도 바람직하지 못하다는 지적이 나온다.

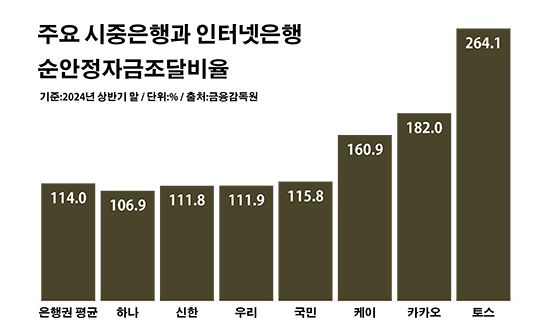

18일 금융감독원에 따르면 올해 상반기 말 기준 은행들의 순안정자금조달비율(NSFR)은 평균 114.0%를 기록했다.

NSFR은 은행의 재무 건전성을 보여주는 지표 중 하나로, 이 수치가 높을수록 은행이 그 만큼 안정적으로 자금을 조달하고 있다는 의미다. NSFR은 은행으로 하여금 영업에 필요한 안정적인 자금원을 확보하도록 유도해 자금 조달 위험을 줄이자는 취지로 2018년 국내에 처음 도입된 제도다. 안정자금 가용 금액을 안정자금 조달 필요 금액으로 나눠 계산한다.

주목할 만한 대목은 인터넷은행들의 NSFR이 유독 높다는 점이다. 조사 대상 시점 토스뱅크의 NSFR은 264.1%로 은행권에서 유일하게 200%를 넘을 정도다. 카카오뱅크와 케이뱅크의 NSFR도 각각 182.0%와 160.9%로 은행권 평균을 크게 웃돌았다.

대형 시중은행들의 NSFR이 100%대 초반인 것과 비교하면 인터넷은행의 이처럼 높은 수치는 더욱 두드러진다. 4대 시중은행의 NSFR은 ▲국민은행 115.8% ▲우리은행 111.9% ▲신한은행 111.8% ▲하나은행 106.9%에 그쳤다.

주요 시중은행과 인터넷은행 순안정자금조달비율. ⓒ데일리안 부광우 기자

주요 시중은행과 인터넷은행 순안정자금조달비율. ⓒ데일리안 부광우 기자

단편적으로 이런 성적만 놓고 보면 인터넷은행들의 자금력이 웬만한 대형 은행들보다 우수한 것으로 여겨질 수 있다. 하지만 아직 넘볼 수 없는 격차의 예금 확보량 등을 감안하면 괴리감이 상당할 수밖에 없다. 올해 상반기 말 기준 카카오·케이·토스뱅크이 고객들로 받아 둔 원화예수금 잔액은 103조2091억원으로, 4대 은행의 총량인 1291조4526억원 대비 10분의 1에도 미치지 못하는 수준이다.

그럼에도 인터넷은행의 자금력이 훨씬 좋아 보이는 건 예금을 시중은행들만큼 제대로 대출 사업에 활용하지 못하고 있어서다. 상대적으로 예금에 비해 대출이 너무 적어서 자금 조달의 안정성 지표가 높아 보이는 착시 현상이란 뜻이다.

실제로 인터넷은행들의 올해 상반기 말 예대율은 ▲카카오뱅크 79.8% ▲케이뱅크 71.7% ▲토스뱅크 59.6%로, 90%대 후반에 달하는 시중은행을 대폭 밑돌고 있다. 예대율은 보유한 예금과 비교해 대출의 규모가 얼마나 되는지를 보여주는 값이다.

인터넷은행이 대출 사업을 제대로 펼치지 못하는 배경에는 규제가 자리하고 있다. 금융당국은 과거 이들에게 은행업 인가를 내주면서 중·저신용자 대출을 일정 수준 이상 유지하라는 조건을 달았다. 은행 시장에 참여할 수 있도록 문을 열어 주는 대신 서민을 포용하는 금융에 보다 힘쓰라는 취지였다.

하지만 장기간의 고금리 시기를 지나면서 이같은 정책 취지는 역차별 논란을 낳았다. 높아진 금리 부담에 대출 연체가 쌓이면서, 덩치가 훨씬 큰 시중은행들조차 꺼리는 중·저신용자 대출을 인터넷은행이 더 떠맡도록 하는 게 과연 옳은 방향이냐는 볼멘소리였다.

인터넷은행이 활로를 찾기 위해 선택한 주택담보대출도 금융당국에 의해 제동이 걸렸다. 인터넷은행들까지 주담대에 뛰어들면서 가뜩이나 불어나는 가계부채를 더욱 자극하고 있다는 판단 때문이다. 이에 금융당국이 중·저신용자 포용이라는 설립 취지를 들며 인터넷은행을 압박하면서 이들의 주담대는 최근 들어 크게 위축된 상황이다.

이를 두고 일각에서는 정부가 시장 원리에 따른 금리 경쟁을 막은 셈이라는 비판이 제기된다. 인터넷은행들이 내놓은 주담대에 고객이 몰린 건 그만큼 좋은 조건의 금리를 제공했기 때문인데, 여기에 금융당국이 으름장을 놓으면서 소비자들이 보다 저렴한 대출로 갈아탈 기회를 차단한 꼴이 됐다는 얘기다.

금융권 관계자는 "인터넷은행은 중·저신용자 만을 위한 은행이 아니다"라며 "그렇다면 저축은행과 다를 게 무엇이냐"고 반문했다. 그러면서 "소비자의 이자 체감이 큰 주담대 시장에서 금리 경쟁을 촉진토록 활용되는 것이 기존 과점 시장에 균열을 일으켜 보자던 인터넷은행의 도입 목적에 보다 부합할 것"이라고 말했다.