공유하기

카카오톡

블로그

페이스북

X

주소복사

평균결제금액 줄어들면서 카드사 수익 악화 우려

소액결제도 현금 아닌 카드로 결제하는 경향 뚜렷해져

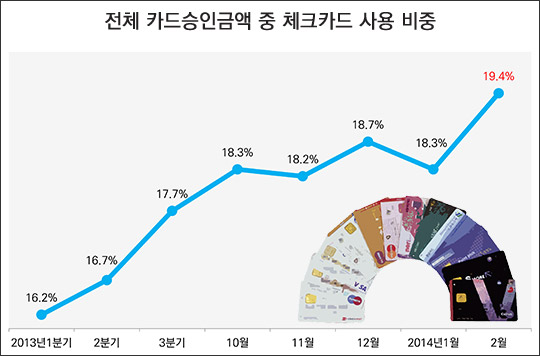

전체 카드승인금액 중 체크카드 사용 비중(여신금융협회 자료 재구성) ⓒ데일리안

전체 카드승인금액 중 체크카드 사용 비중(여신금융협회 자료 재구성) ⓒ데일리안

체크카드 사용 비중이 역대 최고치를 기록하며 거침없는 성장세를 이어가고 있는 가운데 체크·신용카드 평균결제금액은 해마다 줄어 카드사 수익은 오히려 악화되고 있다.

카드결제금액의 일정액(2% 내외)을 수익으로 가져가는 카드사 입장에선 평균결제금액 하락은 수익으로 챙기는 몫이 줄어든다는 걸 의미한다.

25일 여신금융협회에 따르면 지난 2월 체크카드 승인금액 비중은 전체 카드승인금액 중 19.4%를 기록했다. 종전 최고치 기록인 18.7%(지난해 12월)를 불과 2달 만에 갈아치운 것이다.

체크카드 승인금액 역시 지난해 같은 기간과 비교했을 때 22.4%(1조4800억원) 증가했다. 지난해 11월 이후 20% 이상 꾸준히 성장세를 이어가고 있다.

반면 신용카드 비중은 사상 최저치를 찍었다. 또 승인금액 역시 지난해 같은 기간과 비교했을 때 4700억원 감소해 지난해 9월 이후 두 번째로 음의 증가율(-1.4%)을 보였다.

여신금융협회 관계자는 "신용카드 승인금액 증가율이 마이너스를 기록했음에도 체크카드는 높은 증가율을 기록했다"라며 "지급결제수단으로서 체크카드 이용이 많아졌다는 것"이라고 설명했다.

카드업계에선 체크카드의 성장은 예견된 일이라며 그 원인으로 소득공제와 신용카드 경쟁력 하락을 꼽았다.

카드사 관계자는 "체크카드(30%)와 신용카드(15%)는 소득공제율 차이가 두 배"라며 "직장인을 중심으로 신용카드보다 체크카드를 선호하는 경향이 뚜렷해졌다"고 분석했다.

그는 이어 "지난해 카드사마다 신용카드 부가혜택을 축소해 경쟁력도 떨어진 상황"이라며 "체크카드와 신용카드 혜택이 큰 차이를 보이지 않은 것도 체크카드 성장의 원인"이라고 꼽았다.

평균결제금액 하락 → 카드사 수익악화

지난 2월 체크·신용카드 모두 평균결제금액이 줄어든 것도 눈여겨볼 만하다. 이는 체크카드 성장에도 카드사 수익이 나빠지고 있는 이유기 때문이다.

지난 2월 신용카드 평균결제금액은 6만1109원이다. 지난해와 비교했을 때 5312원(-8%) 감소했다. 체크카드도 3만218원으로 1969원(-6.5%) 줄었다.

평균결제금액 하락은 카드사 수익악화를 의미한다. 카드사는 '결제금액의 일정액'을 수익으로 챙긴다. 여기에 카드사는 수익 일부를 결제망을 제공한 대가로 밴(VAN)사에 지급한다. 이는 '건당'으로 계산한다.

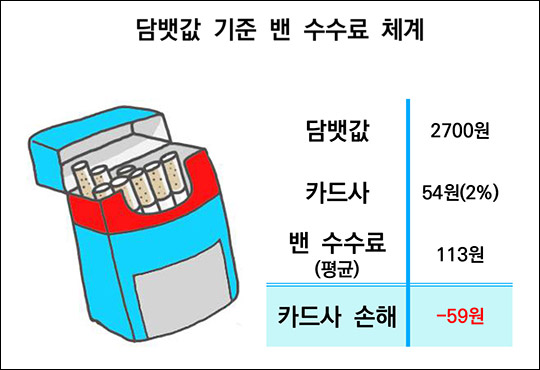

담뱃값 기준 밴 수수료 체계 ⓒ데일리안

담뱃값 기준 밴 수수료 체계 ⓒ데일리안

예컨대 10만원을 결제하면 카드사는 결제금액의 일정액(대략 2%)인 2000원을 수수료로 가져간다. 여기서 결제망을 제공한 대가로 밴사에 113원(평균)을 떼어준다. 결과적으로 카드사의 몫은 1887원(2000원-113원)이다.

일정액을 수익으로 챙기는 카드사로선 평균결제금액 하락은 가져가는 몫이 그만큼 줄어든다는 얘기다. 또 카드사는 밴 수수료를 건당 지급하기 때문에 손해를 보는 경우도 생긴다.

일례로 5000원을 결제하면 카드사는 2%인 100원을 수수료로 가져가지만, 밴사에 수수료(113원)를 주고 나면 13원 손해다. 여기에 카드사가 제공하는 부가서비스 등을 제외하면 손해는 더 커진다. 카드업계에선 대략 1만5000원 이상 결제해야 카드사 수익이 발생한다고 말한다.

카드업계 관계자는 "평균결제금액 하락은 카드사 수익악화와 직결"이라며 "소액결제에서 마이너스가 발생하면 고액결제에서 이를 메우는 식"이라고 말했다.

그러면서 "하지만 소액도 카드로 결제하는 경우가 늘어나면서 카드사의 수수료 수익도 나빠지고 있다"고 덧붙였다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

윤정선 기자 (wowjota@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기