공유하기

카카오톡

블로그

페이스북

X

주소복사

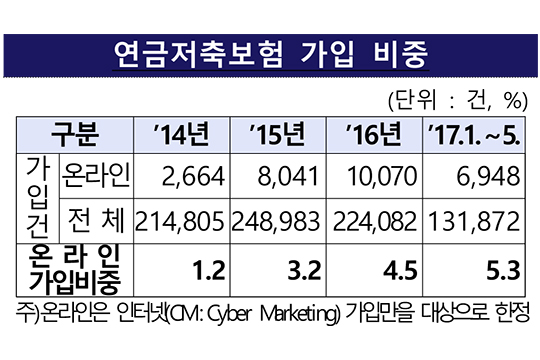

올해 1~5월 가입 6948건…지난해 연간 기록 절반 뛰어 넘어

자발적 가입 많아 유지율 높아…높은 공시이율, 기대 연금↑

연금저축보험 가입 채널별 비중 추이.ⓒ금융감독원

연금저축보험 가입 채널별 비중 추이.ⓒ금융감독원

온라인을 통한 연금저축보험 가입이 꾸준히 늘고 있는 것으로 나타났다. 온라인으로 연금저축보험에 가입하면 오프라인에 비해 수수료는 저렴하고 공시이율은 높아 앞으로도 수요가 계속 늘어날 전망이다.

금융감독원은 올해 1~5월 온라인 연금저축보험 가입건수는 6948건으로 집계됐다고 23일 밝혔다. 5개월 만에 지난해 연간 온라인 연금저축보험 가입건수 1만70건의 절반을 훌쩍 뛰어 넘은 기록이다.

전체 연금저축보험 가입에서 온라인 채널이 차지하는 비중 역시 올해 1~5월 5.3%로, 지난해(4.5%)보다 0.8%포인트 상승했다.

온라인 계약의 가입당시 연령은 30대가 41.6%로 가장 많았다. 이어 40대 31.2%, 20대 이하 17.3%, 50대 이상 9.8% 순이었다. 30대의 경우 가격에 대한 민감도가 상대적으로 높고, 인터넷·모바일 사용이 익숙해 온라인 가입을 선호하는 것으로 보인다.

특히 온라인 계약의 유지율은 오프라인보다 높게 나타났는데, 이는 자발적 가입이 많은데 따른 것으로 해석된다. 온라인을 통한 계약은 가입기간이 경과할수록 오프라인 계약과의 유지율 차이가 더 커지는 것으로 조사됐다.

실제 지난 5월 말 기준으로 1년 유지율에서 온라인은 90.0%, 오프라인은 88.9%로 1.1%포인트 차를 보였다. 그런데 3년 유지율에서는 온라인이 84.4%, 오프라인이 78.8%로 격차가 5.6%까지 벌여지는 모습을 보였다.

온라인 계약의 경우 보험설계사에게 가입 권유·판매 대가로 지급하는 모집수당이 없어 오프라인 대비 수수료가 최대 50% 저렴하다는 장점이 있다. 오프라인 가입 시 월 납입보험료의 4.92~8.87%를 수수료로 부과하는 반면, 온라인 가입 시에는 3.78~5.45%만 부과된다.

생명보험사들은 연금저축보험의 적립금에 매년 부리되는 이율인 공시이율을 온라인 계약의 경우 오프라인 보다 최대 연 0.97%포인트 높게 설정하며 적극적으로 영업을 벌이고 있다. 생보사별 온라인 계약 공시이율은 연 2.25~3.39%, 오프라인은 연 2.25~2.60%이다.

반면 손해보험사들의 공시이율은 연 2.20~2.35% 수준으로 온·오프라인 차이가 거의 없었다. 손보사들은 연금저축보험의 판매비중이 높지 않고, 업권 내 경쟁이 크지 않아 온라인과 오프라인 계약 간 공시이율의 차이를 두지 않는 것으로 보인다.

연금저축보험은 공시이율이 높을수록 적립금이 빨리 증가하므로 향후 연금 수령 시 받을 수 있는 금액이 많아진다. 또 수수료율이 낮을수록 보험료에서 차감하는 금액이 적으므로 향후 연금 수령 시 받을 수 있는 금액이 늘어난다.

또 연금저축보험은 연말정산시 세액공제 등의 혜택이 있으나, 중도해지 시 16.5%의 기타소득세가 부과되므로 주의해야 한다. 가입자는 장기간 부담 가능한 금액범위 내에서 납입액을 결정할 필요가 있다는 조언이다.

금감원 관계자는 "온라인 계약의 높은 공시이율과 낮은 수수료는 금융지식 수준이 상대적으로 높은 인터넷 사용자의 상품가입 요구에 부합해 계속 확대될 전망"이라며 "온라인 연금저축보험 시장 확보를 위해 공시이율을 높이고 광고를 확대하는 등 대형사를 중심으로 마케팅 확대가 예상된다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기