공유하기

카카오톡

블로그

페이스북

X

주소복사

트레이딩 자산 비율 2.9%…경쟁 은행들의 절반 그쳐

투자 성적 한계 불가피…글로벌 금리 인하에 위기감↑

트레이딩 자산 비율 2.9%…경쟁 은행들의 절반 그쳐

투자 성적 한계 불가피…글로벌 금리 인하에 위기감↑

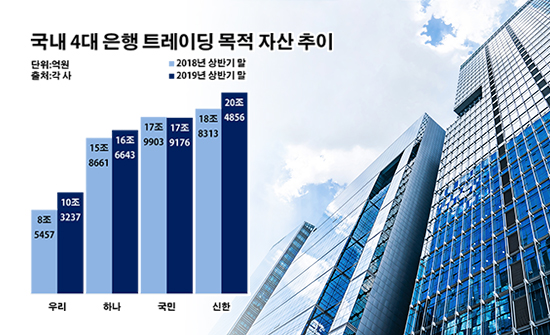

국내 4대 은행 트레이딩 목적 자산 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 트레이딩 목적 자산 추이.ⓒ데일리안 부광우 기자

우리은행이 채권이나 주식, 파생상품과 같은 금융 투자에 투입하고 있는 트레이딩 자산 규모가 경쟁 은행들의 절반 수준에 불과한 것으로 나타났다. 최근 은행 실적에서 중요성이 부각되고 있는 비(非)이자이익 확대를 위해 빠르게 파이를 키우기 시작했지만, 여전히 적은 총알 탓에 우리은행이 투자에서 기대할 수 있는 이익은 한계가 있는 현실이다. 이런 와중 안팎의 기준금리 인하로 자칫 투자 골든타임을 놓칠 수 있다는 우려도 나온다.

20일 금융권에 따르면 올해 상반기 말 기준 신한·KB국민·우리·KEB하나은행 등 국내 4대 시중은행들의 트레이딩 목적 자산은 총 65조3912억원으로 전년 동기(61조2334억원) 대비 6.8%(4조1578억원) 늘어난 것으로 집계됐다.

은행별로 보면 우리은행의 트레이딩 자산이 8조5457억원에서 10조3237억원으로 20.8%(1조7780억원)나 증가하며 조사 대상 은행들 중 가장 가파른 상승 곡선을 그렸다. 하지만 여전히 다른 4대 시중은행들에 비해선 크게 모자란 액수였다.

트레이딩 자산이 가장 큰 곳은 신한은행으로, 18조8313억원에서 20조4856억원으로 8.8%(1조6543억원) 늘며 유일하게 20조원을 돌파했다. 국민은행의 트레이딩 자산은 17조9903억원에서 17조9176억원으로 0.4%(727억원) 축소되며 조사 대상 은행들 가운데 유일하게 감소세를 나타냈지만, 여전히 신한 은행 다음으로 큰 액수를 유지했다. 하나은행은 15조8661억원에서 16조6643억원으로 트레이딩 자산이 5.0%(7982억원) 늘었다.

보유하고 있는 전체 자산과 비교하면 우리은행의 트레이딩 자산이 상대적으로 얼마나 적은 금액인지 한층 두드러진다. 우리은행의 총 자산 대비 트레이딩 비율은 2.9%로 나머지 3개 은행들 평균(5.0%)의 절반을 조금 넘는 정도다. 신한은행은 5.4%, 국민은행은 4.8%, 하나은행은 4.7% 등으로 모두 5% 안팎의 트레이딩 자산 비중을 나타냈다.

상황이 이렇다 보니 우리은행의 투자 성적에는 제한이 있을 수밖에 없었다. 남다른 투자 효율을 올리기 어려운 환경에서, 이에 굴리는 자산 자체가 적다보니 관련 실적에는 한계가 뚜렷한 모습이었다. 실제로 올해 상반기 말 우리은행의 유가증권 투자 및 평가 이익은 8223억원에 그쳤다. 국민은행(1조4710억원)과 신한은행(1조2260억원), 하나은행(1조1214억원) 등 모두 1조원 넘는 이익을 낸 것과 상당한 격차다.

은행들에게 투자 성과 확대는 최근 들어 더욱 필수적으로 해결해야 할 과제가 되고 있다. 대출에 제동이 걸리면서 이자 수익 개선이 힘겨워지자, 비이자이익에서 해법을 모색하려는 은행들의 움직임은 본격화하고 있다. 장기적으로 비이자수익을 끌어 올려줄 핵심 기반이 투자 역량에 있다고 보고 공을 들이는 모양새다. 또 이자 마진에만 목을 매는 전당포식 영업에서 벗어나야 한다는 비판도 은행들이 투자에 관심을 더 두게 된 요인 중 하나다.

국내 금융 시장에서 대출 영업은 그 어느 때보다 힘겨워진 실정이다. 이미 과포화 됐다고 봐도 과언이 아닐 만큼 대출이 천문학적 수준에 이르고 있어서다. 매번 사상 최대를 갱신하고 있는 가계 빚은 1550조원마저 넘어섰고, 불경기로 기업들의 경영 환경까지 악화된 탓에 은행들의 추가적인 대출 확대는 힘겨워진 상황이다.

이 같은 상황에서 추락하기 시작한 기준금리는 은행들의 고민을 깊게 만들고 있다. 통상 낮은 시장 금리는 자산 운용에 불리한 요소다. 고금리 환경에 비해 금리 차이가 작아지다 보니 그 차이로 얻을 수 있는 수익도 줄어드는 경향 탓이다. 즉, 저금리 기조가 강해질수록 투자를 통해 기대할 수 있는 성과는 쪼그라들 수 있다는 얘기다. 아직 자산에 여지가 남아 있는 금융사들의 경우 투자 시계를 앞당겨야 한다는 조언이 나오는 이유다.

한국은행의 통화정책 방향은 2017년 11월 금리인상 이후 20개월 만에 다시 금리인하 쪽으로 바뀐 상태다. 한은 금융통화위원회가 지난 달 열린 통화정책 방향 회의에서 기준금리를 기존 연 1.75%에서 1.50%로 0.25%포인트 내리면서다. 한은이 시장의 예상보다 이른 움직임을 보이면서 올해 말과 내년 초에 각각 한 차례씩, 두 차례의 추가 금리인하가 단행될 수 있다는 관측이 나온다.

이런 통화정책 방향은 비단 우리만의 현실이 아니다. 올해 들어 전 세계 주요 30개국 중 17개국이 최소 한 차례 이상 정책금리를 내렸고, 그 중 7월 이후에만 15개국이 인하를 단행했다. 지난 7월 미국이 글로벌 금융위기 이후 처음으로 금리를 인하했고, 이밖에 7~8월 중 우리를 비롯해 브라질과 한국, 호주, 태국, 인도, 멕시코, 인도네시아, 필리핀, 러시아, 터키, 사우디, 남아공, 아랍에미리트 등이 정책금리를 인하했다.

금융권 관계자는 "전 세계적으로 금리 인하 속도가 빨라지면서 투자 시장은 당분간 위축될 가능성이 있지만, 현재를 저점이라고 볼 수는 없다"며 "앞으로 시장 금리가 더 떨어질 것으로 예상되는 만큼, 경기 침체 국면 속에서 투자를 통해 성장의 해법을 찾아야 하는 금융사들로서는 골든타임을 놓치지 말아야 할 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기