공유하기

전망치 웃돌며 전 분기比 239% 증가...전년比 41%↓

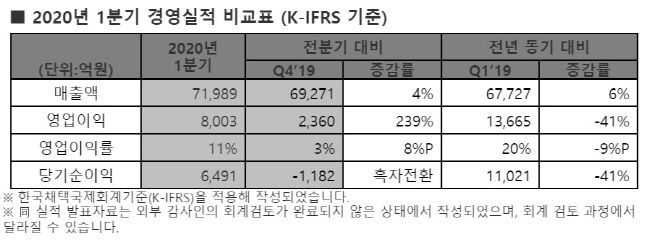

매출 7조1989억원...D램, 모바일 감소 서버가 상쇄

SK하이닉스 2020년 1분기 경영실적.ⓒSK하이닉스

SK하이닉스 2020년 1분기 경영실적.ⓒSK하이닉스

SK하이닉스가 신종 코로나바이러스 감염증(코로나19) 확산에도 1분기 실적 선방에 성공했다.

SK하이닉스는 23일 공시를 통해 1분기 실적으로 매출액 7조1989억원과 영업이익 8003억원을 기록했다고 밝혔다. 전년동기(매출액 6조7727억원·영업이익 1조3665억원)와 비교하면 매출은 6%, 영업이익은 41% 감소한 수치다.

하지만 전 분기인 지난해 4분기(매출 6조9217억원·영업이익 2360억원)과 비교하면 영업이익이 239%나 급증하며 수익성이 큰 폭으로 개선됐다.

이러한 성적표는 약 6000억원 안팎의 영업이익을 예상했던 시장 컨센서스를 뛰어넘는 수치다. 회사측은 코로나19에 따른 급격한 대외환경 변화에도 불구하고 서버용 제품 판매 증가, 수율 향상, 원가 절감에 힘입은 결과라고 설명했다.

D램의 경우, 계절적인 비수기에 코로나19의 영향으로 모바일 고객의 수요가 줄어들었으나 서버향 수요 강세가 이를 상쇄하면서 출하량은 전 분기 대비 4% 감소에 그쳤으며 평균판매가격은 3% 상승했다. 낸드플래시도 서버용 솔리드스테이트드라이브(SSD) 수요가 늘면서 출하량이 전 분기 대비 12% 증가했고 평균판매가격은 7% 상승했다.

순이익도 6491억원으로 전년동기(1조1021억원)에 비해서는 41% 줄었지만 전 분기(-1182억원) 대비 흑자전환했다. 1분기 영업이익률과 순이익률은 각각 11%와 9%로 나타났다.

SK하이닉스는 이전에 사례를 찾아보기 어려울 정도로 향후 글로벌 메모리 시장 전망이 불확실하다고 밝혔다.

글로벌 스마트폰 판매량은 줄어들 것으로 전망되나 비대면 IT 수요가 늘면서 중장기적으로 서버용 메모리의 성장이 가능할 것으로 내다봤다. 그러나 코로나19 상황이 장기화하면 수요 변동성은 높아지고 생산활동도 원활해지지 않을 가능성도 있다고 설명했다.

이에 따라 불확실성 속에서도 본원적인 경쟁력을 강화하고 수요 변동에 철저히 대비해 나갈 계획이다.

시설 투자는 작년 대비 상당폭 줄인다는 기존 계획을 유지하되 공정 미세화와 연말로 계획된 M16 클린룸 준비에는 만전을 기하기로 했다. D램 일부 캐파(생산능력)의 CIS 전환과 낸드플래시의 3D 전환도 기존 계획대로 진행한다.

D램은 빠르게 증가하고 있는 64기가바이트(GB) 이상 고용량 서버 모듈 수요에 적극 대응하고 10나노급 2세대(1Y) 모바일 D램 판매 확대로 수익성을 개선해나갈 예정이다. 10나노급 3세대(1Z) 제품도 하반기 양산에 돌입하는 한편 본격적인 성장이 예상되는 GDDR6와 HBM2E 시장에도 적극 대응할 계획이다.

낸드플래시는 96단 제품의 비중 확대와 함께 2분기 중에 128단 제품의 양산을 시작한다. 또 1분기 40%에 도달한 SSD 판매 비중을 더욱 늘리고 데이터센터향 PCIe SSD를 중심으로 포트폴리오를 다변화해 수익성을 꾸준히 개선해 나가기로 했다.

SK하이닉스는 코로나19 확산이 시작된 지난 1월 중순부터 대응 태스크포스(TF)를 구성했으며 각 국가와 지역별 당국의 권고사항을 철저히 준수해 현재까지 국내외 반도체 공장(FAB)이 모두 정상적으로 운영되고 있다고 설명했다.

차진석 SK하이닉스 최고재무책임자(CFO)는 “코로나19로 인한 리스크를 최소화하고 향후 5G와 서버 중심의 성장 모멘텀이 왔을 때 적기에 대응할 수 있도록 기술 혁신과 인프라 준비에 만전을 기하고 있다”고 강조했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기