공유하기

익스포저 중 향후 1년 예상 부도율 3.68%…예측 손실 3조 넘어

'中企 지원' 국책은행 특수성 있지만…금융 정책 압박에 이중고

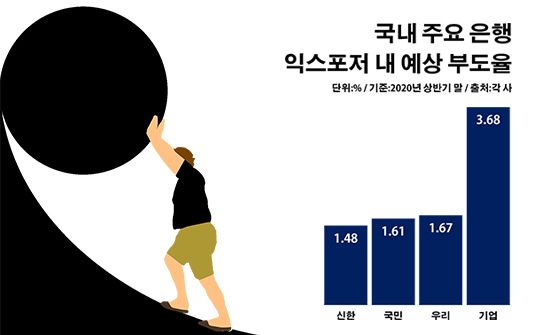

국내 주요 은행 익스포저 내 예상 부도율.ⓒ데일리안 부광우 기자

국내 주요 은행 익스포저 내 예상 부도율.ⓒ데일리안 부광우 기자

IBK기업은행과 거래하고 있는 고객들의 부도 가능성이 다른 시중은행에 비해 두 배 이상 높은 것으로 나타났다. 이로 인해 기업은행은 일반 은행보다 1조5000억원 가량 많은 3조원 이상의 잠재적 손실 위험을 떠안고 있는 것으로 추산됐다. 영세 소상공인과 중소기업을 지원하기 위해 존재하는 국책은행으로서 상대적으로 부실 리스크가 큰 대출을 많이 품을 수밖에 없다고는 하지만, 신종 코로나바이러스 감염증(이하 코로나19) 사태 이후 정부의 금융 지원 압박이 거세지면서 기업은행에 과도한 부담이 쏠리고 있다는 지적이 나온다.

7일 금융권에 따르면 올해 상반기 말 기준 기업은행이 보유한 전체 익스포저에서 향후 1년 간 예상되는 부도 발생 확률은 평균 3.68%로 집계됐다. 익스포저는 대출을 포함한 여신 등 고객들과 관련된 금융사의 자산에서 발생할 수 있는 최대 손실 금액으로, 해당 부도율은 이 가운데 실제 부도로 이어질 수 있는 확률을 추정한 값이다. 은행들은 리크스 관리 차원에서 경기 침체 시기를 포함한 5년 이상의 데이터를 기반으로 부도율을 산출하고 있다.

이 같은 기업은행의 부도율은 주요 시중은행들 대비 2배를 훌쩍 웃돌 정도로 높은 수치다. 그 만큼 여신에 내재된 위험이 크다는 얘기다. 실제로 신한은행(1.48%)과 국민은행(1.61%), 우리은행(1.67%) 등의 익스포저 부도율은 1% 중반 대로 기업은행의 절반 수준에 그쳤다.

액수로 따져 봐도 상황은 마찬가지였다. 기업은행의 익스포저에서 예측되는 손해는 3조658억원으로 국내 은행들 중 단연 최대를 기록했다. 4대 시중은행들의 익스포저 내 예상 손실은 ▲하나은행 1조4475억원 ▲우리은행 1조4626억원 ▲신한은행 1조6990억원 ▲국민은행 1조7530억원으로 모두 1조5000억원 안팎 정도였다.

그렇다고 기업은행이 갖고 있는 여신 자체가 다른 은행들보다 많은 것도 아니었다. 들고 있는 여신은 오히려 적은데도 불거질 수 있는 손실은 더 클 수 있다는 의미다. 기업은행의 총 여신은 235조6589억원으로 우리은행(254조8590억원)·하나은행(260조6696억원)·신한은행(268조2313억원)·국민은행(307조6915억원) 등보다 적은 편이다.

이처럼 기업은행의 잠재 손실이 다른 은행들을 압도하는 이유는 부실 가능성이 높은 중소기업 고객들이 많은 탓이다. 기업은행 익스포저에서의 예상 손실 중 중소기업이 차지하는 비중은 85.8%(2조6298억)에 달할 정도로 쏠려 있다. 그리고 이들의 예상 부도율은 4.49%에 달하고 있다. 이는 대기업(1.82%)이나 개인 소매(1.15%), 주거용 주택 담보(0.82%) 등의 부도율 예측치를 한참 웃도는 수준이다.

문제는 코로나19 역풍으로 중소기업들의 경영 여건이 지금보다 더욱 나빠질 공산이 크다는 점이다. 지난 달 중소기업 기업경기실사지수(BSI)는 62에 머물렀다. BSI는 자금사정에 대해 기업이 인식하고 있는 전망을 지수화한 것으로, 기준치인 100보다 낮을수록 이를 비관적으로 여기고 있는 기업이 낙관하는 곳보다 많다는 뜻이다. 최근 중소기업 BSI는 코로나19가 기승을 부리기 시작한 올해 초 보다는 다소 나아진 수치지만, 여전히 2016년 12월(62) 이후 44개월 만에 최저치다.

여기에 정책적 요인도 기업은행의 어깨를 한층 무겁게 만들고 있다. 코로나19로 인한 경제 전반의 충격으로 기업들, 특히 상대적으로 기초체력이 약한 소상공인들이 현금 확보에 어려움을 겪게 되자 정부는 이들에 대한 은행의 정책성 자금 지원을 대폭 늘리라고 주문했다. 이에 관련 정책이 본격 가동된 지난 4월부터 정책 금융 기관인 기업은행이 자영업자들에 대한 자금 공급에 적극 나서는 모습이다.

이런 흐름이 계속되면 기업은행의 리스크는 계속 확대가 불가피할 전망이다. 기관의 특수성 상 중소기업 대출이 많은 기업은행으로서는 장기화 조짐을 보이고 있는 기업 경기 불황이 더욱 우려스러울 수밖에 없는 입장이지만, 국책은행으로서 정부 정책을 나 몰라라 할 수도 없는 처지다.

하지만 금융권에서는 이제 속도조절에 나서야 할 시점이란 비판이 나온다. 부실이 현실화할 경우 그 부담이 기업은행이 홀로 감내하기 힘들 만큼 커질 수 있다는 판단에서다. 그리고 정부가 최대주주인 기업은행의 구조 상 이는 곧 국민 모두가 나눠야 할 짐이 될 수 있다는 뜻이다. 이미 기업은행은 올해만 네 차례에 걸친 유상증자를 통해 정부로부터 1조2000억원이 넘는 돈을 조달 받은 상태다.

금융권 관계자는 "특수 목적을 가진 국책은행인 기업은행의 특성 상 상 중소기업에 대한 금융 지원을 아끼지 않아야겠지만, 코로나19 대출 이후 이와 연계된 위험이 기업은행에만 너무 몰리는 경향이 있다"며 "코로나19로 인한 경제적 악영향이 장기화 국면으로 접어든 만큼, 지속성 있는 정책이 이뤄져야 할 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기