×

공유하기

초회보험료 1년 새 5000억 급증…한화·흥국생명 '두각'

"은퇴 자산 시장 잡아라"…저금리 속 먹거리 마련 골몰

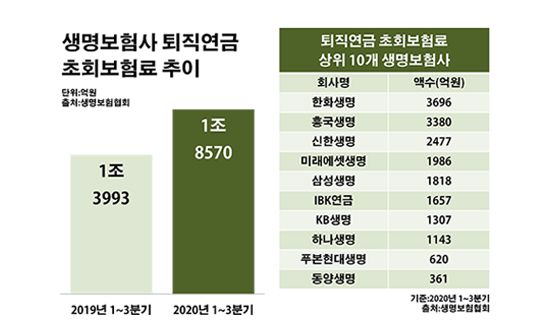

국내 생명보험사 퇴직연금 초회보험료 추이.ⓒ데일리안 부광우 기자

국내 생명보험사 퇴직연금 초회보험료 추이.ⓒ데일리안 부광우 기자

국내 생명보험사들의 새로운 퇴직연금 가입자를 유치하며 거둬들인 영업 실적이 1년 새 5000억원 가까이 불어난 것으로 나타났다. 이 와중 한화생명과 흥국생명이 기존의 강자들을 밀어내고 두각을 드러내면서, 퇴직연금을 둘러싼 생보사들 사이의 순위 다툼은 그 어느 때보다 치열해지는 모습이다. 심화하는 저금리로 새로운 수익원이 절실해진 생명보험업계에게 퇴직연금 시장은 한층 물러설 수 없는 전쟁터가 될 전망이다.

6일 생명보험협회에 따르면 지난해 들어 3분기까지 생보사들이 퇴직연금을 통해 거둔 초회보험료는 총 1조8570억원으로 전년 동기(1조3993억원) 대비 32.7%(4576억원) 증가한 것으로 집계됐다. 초회보험료는 고객이 보험에 가입한 뒤 처음 납입한 보험료로, 보험업계의 성장성을 가늠하는 대표적 지표다.

생보사별로 보면 우선 한화생명의 퇴직연금 초회보험료가 같은 기간 938억원에서 3696억원으로 294.0%(2758억원) 급증하면서 최대를 기록했다. 그 다음으로 흥국생명의 해당 액수가 961억원에서 3380억원으로 251.6%(2419억원) 늘며 한화생명을 바짝 뒤쫓았다.

반면 당초 이들보다 퇴직연금에서 좋은 성적을 거둬 왔던 생보사들은 거꾸로 뚜렷한 부진에 빠지며 선두권에서 밀려난 형국이다. 신한생명은 2832억원에서 2477억원으로, 교보생명은 2353억원에서 1986억원으로 각각 12.5%(355억원)와 15.6%(367억원)씩 퇴직연금 초회보험료가 줄었다. 미래에셋생명의 퇴직연금 초회보험료 역시 2113억원에서 1818억원으로 14.0%(295억원) 감소했다.

이로써 생보업계의 퇴직연금 신규 영업 순위는 한치 앞을 내다볼 수 없는 혼전에 빠지게 됐다. 주로 연말에 신규 계약이 집중되는 퇴직연금 시장의 특성 상 최종 결과를 단정할 수는 없지만, 분기별로도 줄곧 교보·미래에셋·신한생명이 톱3를 사수했던 기존 흐름과 비교하면 상당히 달라진 양상이다.

실제로 2019년까지만 해도 연간 퇴직연금 초회보험료 순위에서 교보생명(9749억원)과 미래에셋생명(8185억원), 신한생명(7704억원)은 나란히 1~3위를 차지한 곳들이다. 당시 흥국생명(7061억원)과 한화생명(3409억원)은 각각 4위와 5위에 자리했었다. 이 같은 순위는 같은 해 내내 변동 없이 유지된 바 있다.

한화생명은 IBK기업은행과의 협력이 신의 한 수가 됐다. 국내 은행들 가운데 가장 많은 중소기업 고객을 보유한 기업은행과 손을 잡고 퇴직연금 영업을 강화한 효과가 본격적으로 발휘되는 모습이다. 특히 한화생명은 기업은행 퇴직연금 가입자들에게 1년·2년·3년·5년형 등 다양한 기간별로 수익률을 보증하는 상품을 내놓으며 협업의 시너지를 한껏 발휘하는 모양새다.

흥국생명은 전략적으로 법인 영업에 힘을 더한 효과를 톡톡히 누리고 있다. 퇴직연금의 주요 고객인 법인들을 상대로 한 영업력 강화에 노력을 기울이면서 관련 실적이 크게 확대됐다는 설명이다.

퇴직연금을 둘러싼 생보업계의 물밑경쟁은 앞으로 더 심화할 것으로 예상된다. 우리 경제가 구조적인 저성장 국면으로 접어들면서 새로운 먹거리를 찾기 쉽지 않은 와중에도, 퇴직연금과 같은 은퇴 자산 시장은 급속도로 진행되고 있는 고령화의 반사이익 덕에 성장을 이어가고 있어서다. 더욱이 보험업계의 퇴직연금 시장에서는 생보사들이 중추 역할을 하고 있다. 2019년 말 기준 생보업계의 퇴직연금 적립금은 49조9152억원으로 손해보험업계(12조4584억원)의 4배가 넘었다.

아울러 신종 코로나바이러스 감염증(이하 코로나19)을 계기로 몰아닥친 제로금리로 퇴직연금에 대한 생보사들의 갈증을 키우는 요인이 되고 있다. 한국은행 기준금리가 역대 가장 낮은 수준까지 떨어지면서 투자 수익률 악화가 불가피해지자, 이를 메꿀 대안으로 상품 판매 수수료가 부각되고 있어서다.

한은은 지난해 3월 코로나19 여파가 본격 확대되자 기준금리를 1.25%에서 0.75%로 한 번에 0.50%포인트 인하하는 이른바 빅 컷을 단행했다. 우리나라의 기준금리가 0%대까지 떨어진 건 처음 있는 일이다. 이어 한은이 5월에도 0.25%포인트의 추가 인하를 결정하면서 현재 기준금리는 0.50%로 역대 최저치를 다시 한 번 경신한 상태다.

금융권 관계자는 "국내 금융 상품 시장이 대부분 포화 상태에 다다르고 있지만, 노후 소득과 연계된 연금만큼은 남다른 성장세를 유지하고 있다"며 "바닥까지 떨어진 시장 금리로 인해 투자를 통한 추가 수익원을 창출하기 힘든 금융권의 상황을 고려하면 퇴직연금 영업전은 점점 가속화할 것"이라고 말했다.