공유하기

실손보험 손실액 2조5000억…5년 연속 마이너스

도덕적 해이 늘어나며 비급여 진료비 7조원 돌파

상품별 보험손익(위)과 연도별 개인실손 보험손익 추이(아래) 단위 : %, 억원 ⓒ금융감독원

상품별 보험손익(위)과 연도별 개인실손 보험손익 추이(아래) 단위 : %, 억원 ⓒ금융감독원

지난해 보험사들이 판매한 실손보험에서 대규모 손실이 발생했다. 과잉 의료에 대한 통제장치가 부족한데다 일부 소비자가 비급여 진료를 악용하는 사례가 이어지면서다. 일각에서는 매년 인상되는 보험료에도 불구하고 합산비율이 적정 수준을 초과하고 있는 만큼 실손보험의 지속가능성에 대해 우려해야 한다고 지적했다.

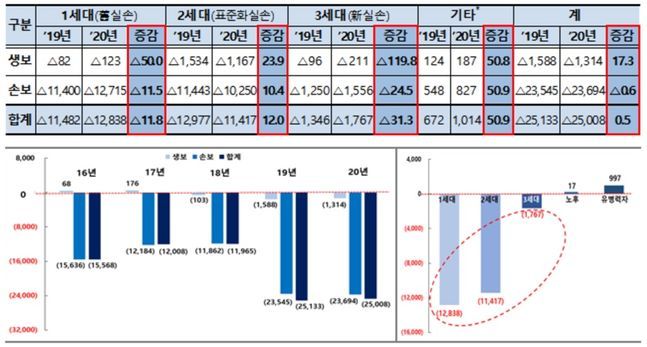

28일 금융감독원이 발표한 '2020년 실손보험 사업실적 및 향후 대응계획' 자료에 따르면 지난해 실손보험에서 발생한 보험손실은 2조5008억원으로 집계됐다. 전년 동기 2조5133억원보다 소폭 감소했지만 지난 2016년 이후 최근 5년 연속 손실이 발생했다. 보험손익은 보험료 수익에서 발생손해액과 실제사업비를 뺀 실제 수익을 의미한다.

실손보험은 피보험자가 병원 치료시 부담한 의료비의 일정 금액을 보장하는 상품이다. 국민건강보험의 보완형으로 도입돼 국민의 사적 사회 안전망으로서 역할을 수행하는 대표적인 보험상품이다.

현재 실손보험은 판매시기 및 보장구조 등에 따라 1세대(구舊실손), 2세대(표준화), 3세대(신新실손), 노후·유병력자 실손 등으로 구분하고 있다.

지난해 말 기준 전체 실손보험 보유계약은 3496만건으로 집계됐다. 지난 2019년의 3442만건 대비 1.6%(54만건) 증가한 규모다. 생명보험사의 계약은 2019년 말 630만건에서 지난해 말 625건으로 0.4% 감소했다. 하지만 손해보험사에서는 실손보험 건수가 2812만건에서 2871만건으로전년 대비 59만건(0.3%) 늘어났다.

상품종류별로는 2세대 표준화 실손이 1877만건(53.7%)으로 대부분을 차지했다. 1세대 구실손(854만건·24.4%), 3세대 신실손(709만건·20.3%)이 뒤를 이었다.

실손보험을 통한 보험료수익은 지난해 말 10조5000억원을 기록했다. 1년 전의 9조9000억원 대비 6.8%(6000억원) 늘어난 규모다. 신규가입 및 보험료 인상 등의 영향으로 풀이된다.

상품별로는 2세대 실손이 5조5000원(52.4%)으로 가장 큰 비중이 수익 비중을 나타냈다. 이어 1세대(3조5000억원, 33.6%), 3세대(1조2000억원, 11.2%) 등 순이었다.

실손보험 발생손해액은 지급보험금 등이 늘어나면서 크게 증가했다. 지난해 실손보험 발생손해액은 11조8000억원으로 전년의 11조원 대비 0.7%(8000억원) 늘었다.

발생손해액이 보험료수익을 상회하면서 전체 보험손익도 적자를 기록했다. 지난 2016년부터 5년 연속 손실이다. 업계 전체 손실 규모인 2조5000억원 가운데 생보업계 실손보험 손실은 2019년 1588억원에서 지난해 1314억원으로 감소했다. 반면, 손보사들의 보험료 손실은 2019년 2조3545억원에서 지난해 2조3694억원으로 149억원 증가했다. 특히 일반실손은 1‧2‧3세대를 가리지 않고 일제히 손실을 기록했다.

발생손해액과 실제사업비를 더한 값을 보험료수익으로 나눠 계산하는 합산비율은 여전히 적정수준인 100%를 상회했다. 실제로 지난해 전체 실손보험 합산비율은 123.7%로 집계됐다. 생보업계 합산비율은 109.3%에서 107.1%로 2.2%p 감소했다. 손보업계 합산비율도 128.8%에서 127.3%로 1.5%p 소폭 개선됐지만, 여전히 전체적으로는 위험한 수준이다.

비급여 진료비도 최근 5년간 지속 상승했다. 지난 2017년 이후 해당 항목이 증가하고 가격이 인상한 영향이다. 실제로 지난해 실손보험 전체 지급보험금인 11조1000억원 가운데 비급여는 7조1000억원(63.7%)으로 과반을 넘겼다.

실손 보험금의 주요 질병 항목은 근골격계 질환, 안과질환 등 만성‧경증 질병군이 차지 했다. 특히 자기부담금이 적은 상품일수록 비급여 비중이 증가하는 추세가 나타났다. 상품 중에서는 자기부담이 미미한 1세대 상품의 비급여 비중이 64.8%로 가장 높았다. 자기부담을 높인 노후·유병력자 실손은 46.8%로 낮은 수준을 나타냈다.

금감원 관계자는 "비급여 진료에 대한 일부 계층의 도덕적 해이 등으로 실손보험 합산비율이 악화됐다"며 "미흡한 의료쇼핑 보장제한과 보험료 추가 부담 통제장치로 인해 실손보험의 지속가능성이 우려된다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기