×

공유하기

엑셀세라퓨틱스·이노스페이스 상장 첫날부터 급락↓

기관, 수요예측 연장 등 IPO 제도 투기성 거래 악용

의무보유확약 비율도 낮아져...“과열 정상화 구간”

ⓒ픽사베이

ⓒ픽사베이

기업공개(IPO) 청약에 성공하면 수익을 낼 수 있다는 ‘흥행 불패’ 공식이 깨지면서 공모주에 대한 투자 심리가 점차 식어가고 있다. 기관이 높은 가격으로 공모가를 써낸 뒤 상장 당일 팔아 치우는 단기 전략에 집중하며 공모주 가격 거품을 키우고 있다는 지적이 제기된다.

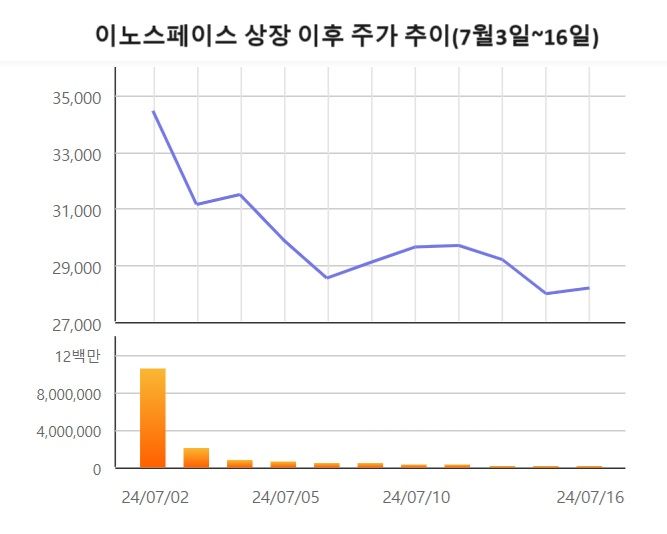

17일 한국거래소에 따르면 이노스페이스는 전날(16일) 종가 2만8200원에 마감하면서 공모가(4만3300원) 대비 34.87% 낮은 수준을 기록 중이다. 지난 2일 코스닥시장에 상장한 이후 주가가 공모가(4만3300원)를 줄곧 밑돌면서 고전하고 있다.

이노스페이스는 증시 입성 첫날 공모가보다 20.44% 낮은 3만4450원에 거래를 마쳤는데 이는 지난해 11월 코스닥시장에 상장한 컨텍(-29.2%) 다음으로 큰 상장 첫날 낙폭이다.

엑셀세라퓨틱스도 전날 8330원에 거래를 마치며 공모가(1만원) 대비 16.70% 낮은 수치를 보이고 있다. 엑셀세라퓨틱스는 지난 15일 코스닥에 상장한 뒤 8330원으로 마감했고 16일에도 같은 가격으로 거래를 마치면서 이틀 연속 공모가를 하회했다.

올해 상장한 72개 종목 중 기업인수목적회사(SPAC·스팩) 및 리츠(REITs·부동산투자회사)를 제외하고 일반 기업이 상장 첫날 공모가에 미치지 못하는 가격에 마감한 사례는 이노스페이스와 엑셀세라퓨틱스 2곳뿐이다.

상장 첫날 종가가 공모가를 밑돈 것은 지난해 11월 유가증권시장에 상장한 동인기연이 마지막이었다. 중소형 공모주는 상장 첫날 공모가를 웃돈다는 흥행 불패 공식이 8개월 만에 깨진 것이다.

ⓒ한국거래소

ⓒ한국거래소

시장에선 지난해 파두의 ‘실적 부풀리기’ 논란 이후 코스닥 기술특례 상장 공모주에 대한 경계감이 높아진 상황에서 단기 차익을 노린 단타 매매가 투심을 위축시켰다고 보고 있다. 금융당국이 IPO 제도를 손질한 것이 오히려 공모주 가격 거품과 기관의 초단타 거래를 부추겨 상장 이후 주가가 빠르게 하락하고 있어서다.

금융당국은 적정 주가를 조기에 발견하기 위해 지난해 6월 말 상장사들의 첫날 가격 제한 폭을 종전 63%~260%에서 60%~400%로 확대했다. 이에 ‘따따블(공모가 대비 4배 상승)’이 가능해지면서 공모주 기대 수익률이 높아지기 시작했다.

이와 함께 당국은 허수성 청약을 막겠다는 취지로 작년 7월부터 기존 관행상 2영업일 동안 진행하던 기관 수요예측 기간도 최소 5영업일 이상으로 늘렸다. 이 제도에 따라 빨리 수요 예측에 참여할수록 공모주를 더 많이 받을 수 있는 ‘초일가점’이 생겼는데 이것이 문제가 되고 있다.

기대 수익률이 높아진 만큼 기관들이 조금이라도 더 많은 물량을 받기 위해 수요 예측 첫날에 높은 가격으로 주문을 내고 상장 첫날 팔아 차익을 내는 것이 유리한 전략으로 굳혀졌기 때문이다.

단타매매가 성행하면서 기관투자자의 주식 의무보유확약률도 낮아지고 있다. 의무보유확약은 공모주 청약을 진행할 때 수요 예측에 참여하는 기관투자자가 공모주를 배 정받은 뒤에도 일정 기간 보유하겠다고 하는 자발적 약속을 말한다.

의무보유확약을 하면 더 많은 물량을 배정 받을 수 있는 데도 확약 비율이 적다는 것은 단타성 거래 가능성이 높다는 의미다.

이노스페이스의 총 수량 대비 의무보유확약 비율은 1.99%에 불과했고 엑살세라퓨틱스는 4.50%에 그쳤다. 결국 상장 첫날 의무 보유를 확약하지 않은 투자자들이 빠르게 처분에 나서면서 주가가 급락하는 현상이 잇따르고 있다.

박세라 대신증권 연구원은 “2분기 공모가 대비 시가 상승률이 1분기보다 낮아졌고 2분기 확약비율의 비중도 1분기 대비 감소세”라며 “과열됐던 수익률이 점점 정상화 되는 구간인 것으로 판단한다”고 진단했다.