공유하기

재무제표 이해력·타 산업 비교가능성 증대

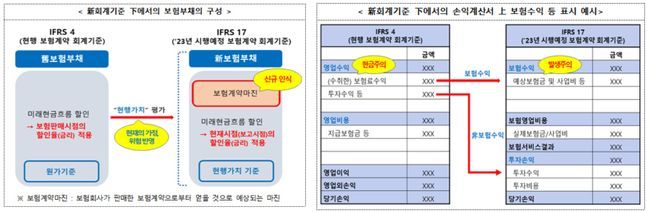

신국제회계기준 아래 보험부채 구성 및 보험수익 변경 현황. ⓒ금융위원회

신국제회계기준 아래 보험부채 구성 및 보험수익 변경 현황. ⓒ금융위원회

2023년부터 새로운 보험계약 회계기준(IFRS17)이 도입된다. 현재 원가기준으로 측정되는 보험부채 가치를 시가기준으로 변경하는 것이 주요 골자다. 금융당국은 이 제도가 도입되면 보험사의 재무제표에 대한 이해력이 제고되고, 다른 산업과의 비교가능성이 증대될 것으로 보고 있다.

10일 금융위원회와 금융감독원은 새로운 보험계약 회계기준(기업회계기준서 제1117호 보험계약)이 2023년 1월 1일부터 시행된다고 밝혔다.

도입이 예정된 새로운 제도는 국제회계기준위원회(IASB)가 지난해 6월 현행 보험계약 기준서(IFRS4)를 대체하기 위해 고안했다.

새로 도입되는 IFRS17의 핵심은 보험부채를 원가기준에서 현행(시가)가치로 바꿔 평가하는 것이다. 현행 보험기준서는 보험판매 시점의 금리인 과거 정보를 이용해 부채를 측정하고 있다. 이에 보험회사 재무정보가 보험계약자에게 지급할 실질가치를 적절히 반영하지 못한다는 비판이 제기돼왔다.

앞으로 보험사들은 새 보험계약 회계기준에 따라 보험계약의 모든 현금흐름을 추정하고 현재시점의 가정과 위험을 반영한 할인율을 사용해 보험부채를 측정해야 한다.

이처럼 보험부채를 시가 기준으로 산정하게 되면 보험사의 부채는 늘어난다. 부채가 늘어나는 만큼 보험사는 부채 증가 비율에 맞춰 자본을 추가로 쌓아야 한다. 이 상황에서 발생할 수 있는 보험사의 위험 요인을 예방하기 위해 금융위는 장기경영 안정성 등을 관리·감독할 계획이다.

보험수익에 대한 기준도 바뀐다. 현재 보험기준서는 기업이 수취하는 보험료 전체를 보험수익으로 인식하는 현금주의를 적용해 사용하고 있다. 이에 보험수익 정보가 보험계약자에게 제공하는 서비스를 적절히 반영하지 못한다는 지적이 나오면서 개선이 필요하다는 이야기가 나왔다.

새로 도입되는 IFRS17에서 보험사들은 매 회계 연도별로 계약자에게 제공한 서비스(보험보장)를 반영해 수익을 인식해야 한다. 이렇게 되면 보험사가 서비스를 제공한 시점에 보험수익을 인식할 수 있어 다른 산업과 재무정보의 비교가 가능해진다는게 금융위 측 설명이다.

IFRS17이 도입이 확정되면서 시장 불확실성이 해소됐다는 평가도 나온다. 특히 보험손익과 비보험손익을 쉽게 구분할 수 있어 재무제표 이해가능성 및 타 산업과의 비교가능성이 증대될 것이라는 설명이다.

금융위는 IFRS17의 부드러운 연착륙을 위해 '보험자본건전성 선진화 추진단'을 만들고 새 회계기준 도입에 따른 감독회계, 신지급여력제도(K-ICS)도 빠른 시일내에 확정할 방침이다.

금융위 관계자는 "2023년 IFRS17 시행을 위해 보험사들은 2022년 비교재무제표를 작성해야 하는데 이 시간을 앞당기기 위해 회계제도 도입을 빨리 확정하게 됐다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기